Comment négocier taux d’intérêt ?

2C’est quoi l’usure en Islam ?

Islam. Selon la loi islamique, l’usure est appelée « Riba ». En arabe, le terme ‘ribâ an-nasî’ati’ désigne le montant excédentaire exigé du débiteur sur sa période de remboursement. Voir l’article : Quel sont les taux de rachat de crédit immobilier ?. Son utilisation est interdite aux praticiens.

Le crédit est-il haram ? Halal ou Haram. Selon la plupart des experts religieux musulmans, le crédit est haram et donc interdit. En particulier, les intérêts (riba) ne sont pas autorisés. Un prêt peut donc être considéré comme tel, surtout s’il s’agit d’un crédit immobilier.

Qu’est-ce que Lusure ?

Détérioration progressive par frottement, érosion, utilisation : Usure de la roche. A voir aussi : Quel organisme de crédit prête le plus facilement ?. Vêtements à porter. 2. Littéraire.

Pourquoi le Riba est interdit ?

La principale raison de l’interdiction des taux d’intérêt est l’infertilité de l’argent, l’infertilité du capital. Le principe d’Aristote dit que l’argent n’a pas la capacité de croître. Ne porte pas d’enfants : Nummus nummum non parit.

Qui pratique l’usure ?

Un prêteur qui accorde des prêts contre usure peut être poursuivi pour délit d’usure devant des tribunaux répressifs. L’usure s’applique à tous les contrats prévoyant la perception d’intérêts, les crédits à la consommation, ainsi que les crédits liés aux transactions immobilières.

Pourquoi l’usure est interdite ?

En interdisant l’usure, elle vise à protéger l’homme de l’homme ; les riches essayaient de profiter des pauvres en leur prêtant de l’argent à usure. Les riches étaient encore plus riches et les pauvres encore plus pauvres. Ceci pourrez vous intéresser : Quel organisme accepte facilement un crédit ?. C’est à cela que la législation islamique a voulu mettre fin.

Pourquoi le Riba est interdit ?

La principale raison de l’interdiction des taux d’intérêt est l’infertilité de l’argent, l’infertilité du capital. Le principe d’Aristote dit que l’argent n’a pas la capacité de croître. Ne porte pas d’enfants : Nummus nummum non parit. Il est stérile et improductif.

C’est quoi la pratique de l’usure ?

Le fait d’emprunter de l’argent à un taux d’intérêt plus élevé que la coutume ou la loi. Pratique à porter. [Magus] a appris à le porter dans le quartier (Balzac, Cous.

C’est quoi la pratique de l’usure ?

Le fait d’emprunter de l’argent à un taux d’intérêt plus élevé que la coutume ou la loi. Pratique à porter. [Magus] a appris à le porter dans le quartier (Balzac, Cous.

Comment savoir si je dépasse le taux d’usure ?

S’ils sont supérieurs à 3 000 euros et inférieurs ou égaux à 6 000 euros, le seuil est de 9,97 %. Les crédits à la consommation supérieurs à 6 000 € sont soumis à un seuil d’usure de 5,07 %. Les seuils de taux d’usure affectent également le contrat de prêt professionnel.

Comment faire baisser le taux d’usure ?

Voici différentes façons de réduire le taux d’usure de votre prêt hypothécaire : modifiez la couverture d’assurance de votre emprunteur. En représentant une grande partie de votre prêt hypothécaire (30 à 50 %), votre police d’assurance prêt hypothécaire peut entraîner un dépassement de votre taux d’intérêt.

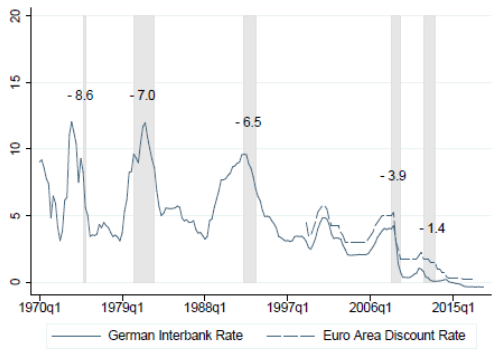

Qui fixe les taux d’intérêt ?

La BCE joue un rôle de surveillance des banques des États membres de la zone euro. Il détermine notamment le niveau du taux directeur qui détermine le taux d’intérêt, les banques empruntant une partie de leurs fonds à la BCE.

Qui fixe le taux d’intérêt principal ? Le taux d’intérêt directeur est le taux fixé quotidiennement par la banque centrale pour prêter de l’argent aux banques commerciales affiliées à cette banque centrale, mais aussi pour récompenser les dépôts que ces banques effectuent auprès de la banque centrale.

Quels facteurs influencent le taux d’intérêt ?

La volatilité des taux d’intérêt est influencée par divers facteurs : le taux d’inflation, les forces du marché, la politique monétaire, l’offre et la demande de monnaie dans l’économie en général, etc.

Quels sont les déterminants des taux d’intérêt ?

Quels facteurs affectent le taux d’intérêt?

- Inflation prévue.

- Taux d’intérêt réel.

- Prime de liquidité

- Taux d’intérêt bancaire.

Quels sont les deux déterminants de la hausse du taux d’intérêt ?

Le premier est la hausse des taux d’intérêt à long terme aux États-Unis suite au resserrement de la politique monétaire de la Fed. Le deuxième facteur résulte des tensions politiques en France, en Italie et en Espagne, qui ont généré une perception plus élevée du risque politique et souverain.

Comment sont fixés les taux d’intérêt ?

Les trois principaux paramètres qui déterminent le niveau des taux d’intérêt sont :

- type de prêt accordé : obligataire, swap, prêt bancaire, etc.

- la durée du prêt ainsi que les dates et le calendrier de remboursement du capital et des intérêts.

Comment se fabrique un taux d’intérêt ?

Le taux d’intérêt dépend de la catégorie de prêt (immobilier, consommation, revolving) et est induit par le montant emprunté, la durée et les échéances. Ces paramètres, qui interagissent entre eux, permettent au banquier de formuler un taux précis.

Qui fixe le taux d’emprunt ?

Les taux de ces prêts sont calculés en fonction des taux de base fixés par la BCE. C’est le même taux directeur qui influence le taux d’intérêt d’un prêt hypothécaire proposé par une banque aux acheteurs.

Qui fixe le taux d’intérêt au Maroc ?

Selon la circulaire 18/G/2013 éditée par Bank Al Maghrib, le Taux Effectif Global (TEG) est un taux d’intérêt fixé par la banque qui permet d’estimer le coût total d’un crédit immobilier.

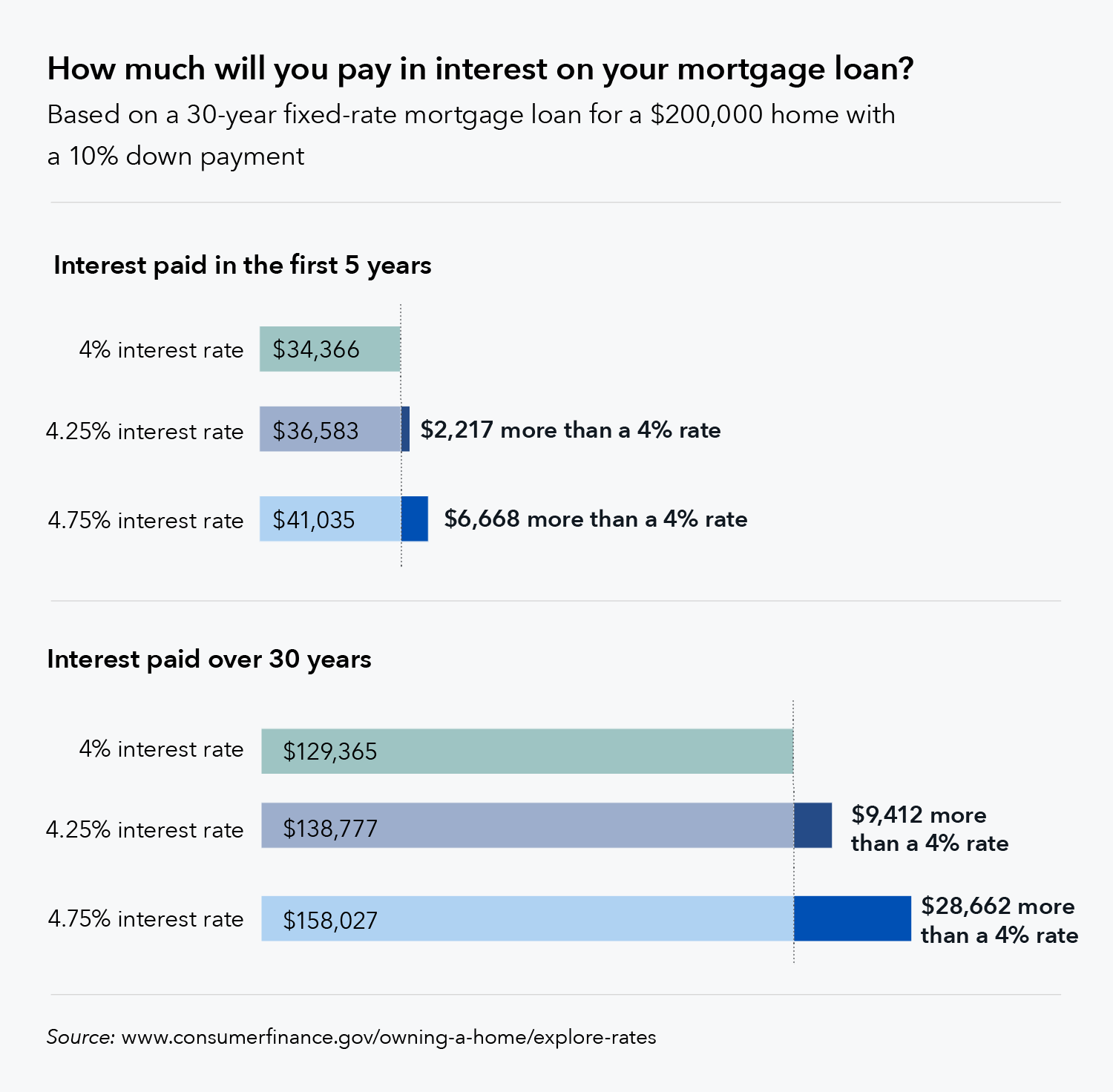

Quel est le taux d’intérêt ?

| 7 ans | 0,45 % | 1,10 % |

|---|---|---|

| 10 années | 0,65 % | 1,20 % |

| 15 ans | 0,85 % | 1,40% |

| Vingt ans | 1,10 % | 1,55 % |

| 25 ans | 1,30% | 1,70 % |

Quel est le taux d’intérêt au Maroc ?

Le taux d’intérêt sur les prêts au deuxième trimestre de 2019 était de 4,98 % contre 4,32 % cette année. Les créances et prêts de trésorerie s’élèvent à 4,74% contre 4% au deuxième trimestre 2021. Les crédits à l’équipement sont également orientés à la baisse passant de 5,17% à 4,10%.

Quelles sont les conséquences des variations des taux d’intérêt sur l’activité économique ?

Une baisse des taux d’intérêt de marché augmente le revenu disponible des débiteurs, mais réduit le revenu des épargnants. L’impact de l’évolution des taux d’intérêt dépend alors de la fluctuation du solde des intérêts reçus en rémunération de l’épargne et des intérêts payés sur les emprunts.

Quelles sont les conséquences d’un taux d’intérêt réel élevé pour l’économie française ? Si le taux d’intérêt réel augmente, il devient plus difficile d’entrer sur le marché. Il est donc moins à risque et augmente alors les prix. La relation entre le taux d’intérêt réel et le taux de marge est alors positive.

Quels sont les effets d’une augmentation des taux d’intérêt ?

Une augmentation des taux d’intérêt entraîne une surestimation du coût de l’argent, et donc les investisseurs achèteront cette devise, abandonnant les autres, car elle rapporte mieux. La demande de monnaie est importante, elle va donc continuer à croître par rapport aux autres.

Quels sont les effets d’une augmentation du taux directeur par la BCE ?

En remontant ses taux directeurs, la Banque Centrale peut réduire le surinvestissement, freiner l’inflation, freiner la croissance et la consommation ; en les abaissant, il peut inciter les banques à prêter, permettre plus d’investissements, etc.

Quel est l’effet d’une hausse des taux d’intérêt sur la consommation ?

Application. Globalement, la hausse des taux d’intérêt réels réduit la consommation des ménages et l’investissement des entreprises, et freine les dépenses publiques. Il en résulte une baisse de la demande, et donc du PIB, observée dans tous les pays.

Quelles sont les conséquences de ces différences de taux d’intérêt pour les emprunteurs ?

Les emprunteurs sont donc très sensibles aux taux notionnels. En fait, leurs changements amélioreront ou réduiront la solvabilité des acheteurs. Les acquéreurs solvables augmentent les prix, et l’insolvabilité de ces derniers fait chuter les prix sur le marché immobilier.

Quel est l’impact de la variation du taux d’intérêt sur le revenu global ?

L’augmentation des taux d’intérêt affecte également la répartition des revenus entre les ménages car elle augmente les revenus des créanciers et réduit les revenus des emprunteurs. Comme les ménages des créanciers sont en moyenne mieux lotis que les ménages des emprunteurs, il en résulte un creusement des inégalités de revenus.

Quelles peuvent être les conséquences d’une baisse des taux d’intérêt pour les entreprises ?

Quelles conséquences sur les marchés financiers ? Les produits d’actions sont généralement favorisés en raison des taux d’intérêt bas, car les entreprises peuvent se financer avec des prêts bon marché et ainsi générer des bénéfices et des dividendes plus importants (ce qui favorise les marchés des capitaux).

Quel est l’impact de la variation du taux d’intérêt sur le revenu global ?

L’augmentation des taux d’intérêt affecte également la répartition des revenus entre les ménages car elle augmente les revenus des créanciers et réduit les revenus des emprunteurs. Comme les ménages des créanciers sont en moyenne mieux lotis que les ménages des emprunteurs, il en résulte un creusement des inégalités de revenus.

Quel est l’impact de la baisse des taux d’intérêts sur la demande de la monnaie dans une economie ?

La baisse des taux a un effet négatif sur la valeur de la monnaie. Plus le taux de change est bas, plus la rémunération en devises est faible. Les investisseurs fuient la monnaie puis transfèrent leurs avoirs dans une autre monnaie plus rémunératrice.

Quels sont les meilleurs TAEG ?

| Le meilleur profil dans l’échelle TAEG « Bon » – Septembre 2021 | ||

|---|---|---|

| Durée de l’hypothèque : 10 ans | 1,03 % | 1,85 % |

| Durée de l’hypothèque : 15 ans | 1,17 % | 2,03 % |

| Durée de l’hypothèque : 20 ans | 1,31 % | 2,20 % |

| Durée de l’hypothèque : 25 ans | 1,50 % | 2,36 % |

Quel TAEG 2022 ? Pour les prêts immobiliers souscrits en février 2022, l’observatoire Crédit Logement fait déjà état d’un taux d’intérêt moyen de 1,09%, contre le taux d’intérêt le plus bas de 1,05% en 2021. Il constate qu’il a augmenté sur toutes les périodes depuis décembre : 7 points de base sur 15 ans avec une moyenne de 0,93%

Comment négocier son TAEG ?

Solutions réduisant l’APRC

- 1 – Mettez vos enchères en concurrence. …

- 2 – Jouez sur les montants et les garanties. …

- 3 – Un jeu pour réduire un couple d’emprunteurs. …

- 4 – Demandez à votre banque de supprimer les frais de dossier. …

- 5 – Réduisez vos frais de courtage.

Comment contrer le taux d’usure ?

Comment contourner le facteur d’abrasion ? En tant que particulier, il est possible pour un établissement de crédit de contourner le dépassement du taux d’usure en externalisant l’assurance emprunteur (qui représente notamment une grande partie du coût du crédit immobilier) incluse dans l’offre de prêt.

Qui rapporte le plus entre le Livret A et le Livret Jeune ?

Pour les 1 600 premiers euros épargnés, un livret jeune est au moins aussi rentable qu’un livret A (puisque le taux de salaire est au moins le même), mais souvent plus rentable en réalité car les banques proposent généralement un meilleur taux pour ce produit afin de attirer les clients.

Quelle brochure rapporte le plus ? Le compte le plus rémunéré est Ludowe Konto Oszczędnościowe (LEP). Actuellement, son salaire est de 1,25% par an. Le LEP est réservé aux personnes à revenu modeste.

Quelle est la différence entre un Livret Jeune et un livret A ?

Le Livret J = Jeune est un produit d’épargne réservé aux jeunes de 12 à 25 ans résidant en France, tandis que le Livret A est un compte d’épargne rémunéré sans limite d’âge. Ces deux produits sont exonérés d’impôt sur le revenu et de cotisations sociales.

Qu’est-ce qui rapporte plus que le livret A ?

Compte Epargne Logement (CEL) Le taux du CEL (Compte Epargne Logement) est égal à 2/3 du Livret A, arrondi au 1/4 de point le plus proche. Le taux du CEL a donc également été revu à la hausse au 1er février 2022 et passera de 0,25% à 0,75%.

Quel est l’intérêt d’avoir un Livret Jeune ?

En plus d’offrir un salaire attractif, le Livret Jeune n’est soumis à aucun frais de dépôt et de retrait ni de frais de tenue de compte. Ses intérêts ne sont pas non plus soumis aux cotisations sociales et sont exonérés d’impôt sur le revenu. De plus, la fermeture du Livret Jeune est gratuite.

Quel livret rapporte le plus pour les jeunes ?

BNP Paribas : 1,25% à 1% à partir du 1er janvier 2021 Hello Bank ! : 1,25 % à 1 % au 1er janvier 2021 Milleis Banque : 2,50 % à 1,50 % au 1er février 2021 Caisse d’Epargne Midi-Pyrénées : 1,25 % à 1 % au 16 février 2021

Où placer son argent quand on est jeune ?

Pour investir de l’argent quand on est jeune, l’assurance-vie est indispensable… Où investir de l’argent dans une assurance-vie

- Fonds en euros à capital garanti.

- Unités de compte.

- Fonds immobiliers (type SCPI, SCI ou OPCI)

- Trackers (ETF)

Quel est le livret qui rapporte le plus en 2022 ?

Comme Bruno Le Maire l’a annoncé mi-janvier, le taux du Livret A passera de 0,50 % à 1,00 % au 1er février 2022. A partir de cette date, pour la personne ayant atteint le plafond de 22 950 € (sans intérêts), le bénéfice est de 229,50 € par an, contre 114,75 € précédemment.

Quels sont les inconvénients de placer son argent sur un Livret Jeune ?

Salaire du Livret Jeune : quels sont les inconvénients C’est le cas de son capital, qui ne peut excéder 1600 euros : un petit plafond qui ne lui permet pas de générer une épargne importante, bien qu’à un rythme favorable.

Où placer son argent quand on est jeune ?

Pour investir de l’argent quand on est jeune, l’assurance-vie est indispensable… Où investir de l’argent dans une assurance-vie

- Fonds en euros à capital garanti.

- Unités de compte.

- Fonds immobiliers (type SCPI, SCI ou OPCI)

- Trackers (ETF)

Quel est le mieux entre Livret Jeune et livret A ?

Le principal avantage de Young Booklet est sa rémunération. Son taux doit être au moins égal au taux du Livret A, soit 1 %, mais il peut le dépasser : les banques sont libres de le fixer tant que le taux du Livret A est bloqué.

Comment renégocier un crédit avec sa banque ?

Comment renégocier un prêt avec une banque ?

- détaillant pour chaque échéance la liste du capital restant dû en cas de remboursement anticipé

- taux annuel effectif total et coût de l’emprunt, calculés uniquement à partir des frais et des échéances jusqu’à la date du changement de taux d’intérêt.

Comment obtenir mon prêt ? Vous pouvez faire annuler votre prêt par une nouvelle institution financière (banque ou société de financement) autre que l’initiateur du prêt. Vous devrez signer un nouveau contrat de prêt. En général, vous devrez payer les frais suivants : Frais d’avance (pénalités) pour le prêt initial.

Comment Renegocier un crédit à la consommation ?

Vous ne pouvez pas renégocier un prêt à la consommation pour réduire les mensualités. Vous ne pouvez pas non plus renégocier la date de remboursement. Dans le cas des banques ou des organismes de prêt, le prêt à la consommation a des durées et des montants trop bas.

Comment ne plus payer un crédit à la consommation ?

Je n’arrive plus à rembourser mes crédits : Renégocier mes crédits En cas de problème de remboursement de votre crédit, vous pouvez demander une suspension temporaire des mensualités sans annuler le prélèvement. Ces mensualités seront alors reportées à la fin de votre prêt.

Comment se faire racheter un crédit à la consommation ?

Vous pouvez vous adresser à une banque ou à un organisme de crédit classique. Dans ce cas, il est nécessaire de créer un dossier complet. Une autre solution consiste à faire appel à un « courtier en rachat ». Le rôle du courtier est d’évaluer votre dossier en maximisant son acceptabilité.

Sources :