Où trouver tableau d’amortissement crédit Mutuel ?

17Il vous permet de rassurer le vendeur sur le bien-fondé de votre dossier et de privilégier une recherche prioritaire de votre offre d’achat ; La simulation de prêt peut être demandée gratuitement et sans engagement auprès d’une banque ou d’un intermédiaire.

Comment lire un tableau d’amortissement ?

Par exemple, cela pourrait être : Voir l’article : Comment ne plus avoir de dette au Trésor public ?.

- 1ère colonne : la date du prélèvement ou le nombre de mois ;

- 2ème colonne : le montant de l’échéance ;

- 3ème colonne : le capital remboursé à cette échéance ;

- 4ème colonne : intérêt ;

- 5ème colonne : le capital restant dû.

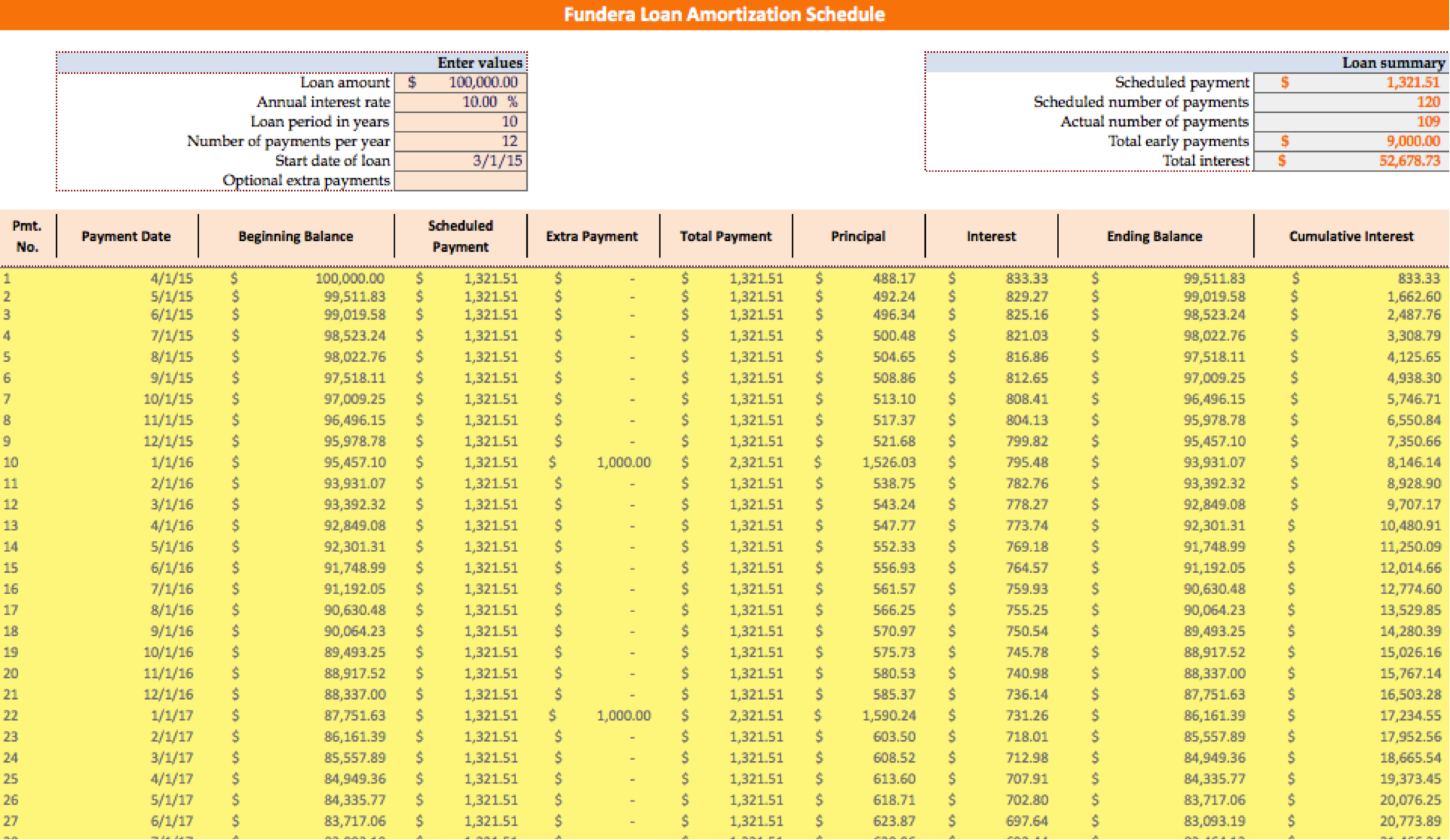

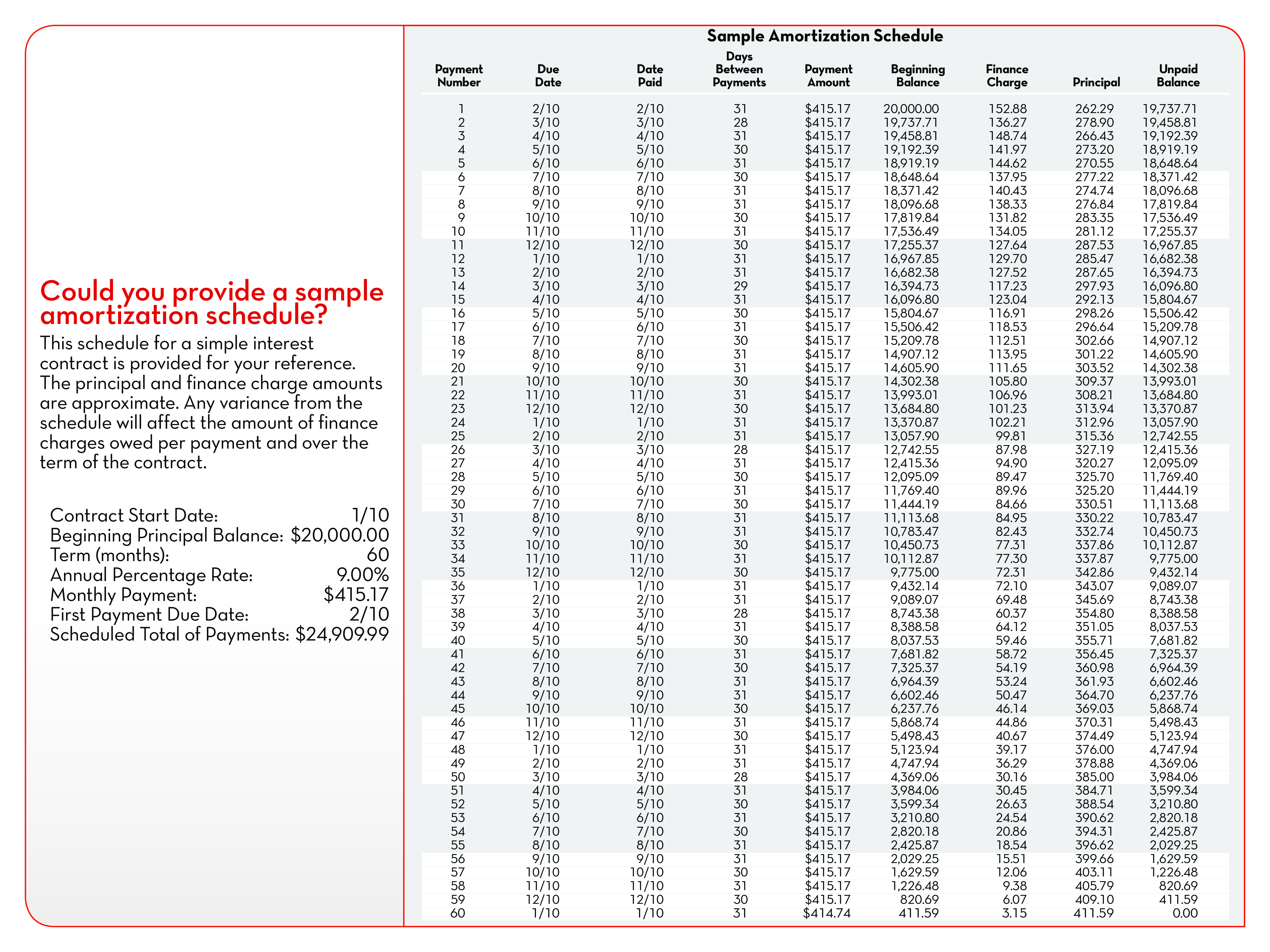

Qu’est-ce qu’un échéancier de remboursement de prêt ? Le tableau d’amortissement, aussi appelé tableau ou plan de remboursement, est un document édité par l’établissement de crédit auprès duquel vous contractez votre emprunt et qui doit vous être remis lors de la phase précontractuelle, c’est-à-dire la discussion et la négociation du prêt. entre l’emprunteur…

Comment fonctionne un tableau d’amortissement ?

Définition d’un tableau d’amortissement Il s’agit d’un tableau d’amortissement de votre prêt sur toute la durée avec des informations détaillées sur le montant des intérêts déduits de chaque mensualité et la partie du principal qui reste à rembourser (appelée « capital le reste de ») . Voir l’article : Qui prête au FICP ?.

Comment calculer le tableau d’amortissement d’un prêt ?

Voici les formules de calcul à saisir pour simuler votre tableau d’amortissement au format Excel : Versements mensuels = Dette x (APR/12) / 1 – (1 APR/12) Intérêts = (Capital prêté x APR x Durée en années) / 100 Capital amorti = Paiements mensuels – Intérêts.

Comment obtenir un tableau d’amortissement ?

L’échéancier ou tableau d’amortissement est mis à disposition dans votre espace client dans la rubrique « Mes services », « Mes documents » puis dans « Crédits ». Il s’agit d’un tableau détaillant les versements de prêt que vous devrez payer sur la durée du prêt.

Comment calculer le remboursement du principal ?

Calculez le montant de la mensualité : le dernier résultat doit alors être multiplié par le montant du capital emprunté « P ». Par exemple, si vous empruntez 30 000 euros, vous devrez multiplier 30 000 par 0,018 87 = 566,1 soit 566 et environ 10 centimes. Lire aussi : Quel est le montant d’un prêt CAF ?.

Comment on calcule le principal d’un emprunt ?

Les calculs nécessaires : le taux d’intérêt mensuel = le taux d’intérêt annuel de la banque divisé par 12 ; intérêt = le capital encore dû à la banque x l’intérêt mensuel ; le capital remboursé = La mensualité constante – les intérêts ; le capital restant = Le capital restant du mois précédent – le capital remboursé.

Comment calculer un remboursement anticipé de prêt ?

Comment sont calculés les frais de prépaiement ? Le montant de l’IRA peut être calculé de 2 façons : 6 mois d’intérêts, soit 3% du capital restant. Vous payez le moins élevé de ces deux montants. Lors de la souscription de votre prêt, vous pouvez négocier une clause de renonciation à l’IRA.

C’est quoi le capital amorti ?

L’amortissement du capital correspond au remboursement de tout ou partie de la valeur nominale des actions aux associés d’une société avant la liquidation de cette société. Il s’agit d’une opération financière régie par le Code de commerce, notamment dans ses conditions.

C’est quoi le capital non amorti ?

Le coût du capital non amorti est le solde du capital qui reste à amortir après déduction du coût du capital. La DPA qu’un contribuable demande chaque année réduit la FNACC d’une propriété.

Comment amortir le capital ?

L’amortissement du capital d’une société s’opère en deux opérations : • remboursement du capital initial aux actionnaires, par anticipation, • reconstitution du capital par prélèvement sur le bénéfice ou sur une réserve.

Quand faire un tableau d’amortissement ?

Le calcul d’un tableau d’amortissement est utile quelle que soit l’étape à laquelle vous en êtes dans votre projet. En parallèle de votre calcul de prêt, vous pouvez générer votre tableau d’amortissement avant de demander un prêt immobilier, par exemple pour avoir un aperçu de votre futur échéancier de remboursement.

Pourquoi utiliser un simulateur de tableau d’amortissement de crédit immobilier ? Avec un simulateur de prêt vous obtenez une estimation de votre taux d’intérêt en fonction de la durée du prêt, du montant du prêt et du pourcentage d’apport personnel. Ce type d’outil vous donne également une idée de votre future mensualité.

Pourquoi faire un tableau d’amortissement ?

Le tableau d’amortissement est ainsi une sorte de synthèse qui vous permet d’organiser vos amortissements dans le temps afin d’anticiper vos dépenses, d’estimer votre solvabilité et de vous organiser en conséquence.

Qu’est-ce q’un tableau d’amortissement ?

Un tableau d’amortissement est un tableau financier utilisé dans le domaine de la comptabilité. Le tableau d’amortissement d’un crédit est un document obligatoire délivré par un établissement de crédit à un emprunteur qui indique le montant que ce dernier est dû à chaque échéance du crédit.

Comment présenter le tableau d’amortissement ?

L’amortissement est calculé selon le mode linéaire à compter de la date de mise en service du bien. Ainsi si le bien est mis en service en cours d’année, un prorata est effectué (au cours de la première année mais aussi au cours de la dernière année). Calculez la rente = BASE x TAUX ou BASE x TAUX x (TEMPS/360) s’il y a un prorata.

Comment amortir un emprunt bancaire ?

Amortissement in fine Avec cette formule de financement, l’emprunteur rembourse la totalité du prêt en une seule fois à la fin du crédit. Les mensualités ne concernent que le paiement des intérêts, ce qui permet de réduire le montant des mensualités.

Comment amortir un emprunt ?

Prenons un exemple, une entreprise contracte un emprunt de 5000 euros pour acheter un bien physique, le remboursement se fait en 4 ans. Pour calculer le montant de l’amortissement, il vous suffit de faire 5000 ÷ 4 = 1250. La société remboursera donc annuellement 1250 euros de capital à sa banque.

Comment obtenir un tableau d’amortissement ?

L’échéancier ou tableau d’amortissement est mis à disposition dans votre espace client dans la rubrique « Mes services », « Mes documents » puis dans « Crédits ». Il s’agit d’un tableau détaillant les versements de prêt que vous devrez payer sur la durée du prêt.

Qu’est-ce qu’un plan d’amortissement banque ?

Le tableau, ou plan d’amortissement, est un document comptable qui accompagne toute offre de prêt bancaire à taux fixe. Il répertorie, généralement dans un tableau, toutes les échéances à payer par l’emprunteur.

Pourquoi créer un tableau d’amortissement ? Une lecture attentive d’un tableau d’amortissement permet à l’emprunteur de faire une introspection sur ses propres capacités financières. En effet, l’échéancier de remboursement reflète à la fois la solvabilité de l’emprunteur et sa capacité de remboursement périodique.

Comment fonctionne un tableau d’amortissement ?

Définition d’un tableau d’amortissement Il s’agit d’un tableau d’amortissement de votre prêt sur toute la durée avec des informations détaillées sur le montant des intérêts déduits de chaque mensualité et la partie du principal qui reste à rembourser (appelée « capital le reste de ») .

Comment calculer le tableau d’amortissement d’un prêt ?

Voici les formules de calcul à saisir pour simuler votre tableau d’amortissement au format Excel : Versements mensuels = Dette x (APR/12) / 1 – (1 APR/12) Intérêts = (Capital prêté x APR x Durée en années) / 100 Capital amorti = Paiements mensuels – Intérêts.

Comment obtenir un tableau d’amortissement ?

L’échéancier ou tableau d’amortissement est mis à disposition dans votre espace client dans la rubrique « Mes services », « Mes documents » puis dans « Crédits ». Il s’agit d’un tableau détaillant les versements de prêt que vous devrez payer sur la durée du prêt.

C’est quoi le capital amorti ?

L’amortissement du capital correspond au remboursement de tout ou partie de la valeur nominale des actions aux associés d’une société avant la liquidation de cette société. Il s’agit d’une opération financière régie par le Code de commerce, notamment dans ses conditions.

C’est quoi l’amortissement d’un prêt ?

L’amortissement d’un emprunt correspond au temps qu’il faut pour rembourser l’intégralité du capital emprunté, majoré des intérêts d’emprunt et des frais d’assurance s’il s’agit d’un crédit immobilier.

Comment amortir le capital ?

L’amortissement du capital d’une société s’opère en deux opérations : • remboursement du capital initial aux actionnaires, par anticipation, • reconstitution du capital par prélèvement sur le bénéfice ou sur une réserve.

Comment se passe le remboursement d’un prêt ?

En règle générale, le remboursement s’effectue normalement par échéances constantes, avec des mensualités dont la valeur reste inchangée jusqu’au terme du crédit. Lorsque le montant des charges mensuelles évolue d’un mois sur l’autre, on parle dans ce cas de remboursement par mensualités modulables.

Comment fonctionne le remboursement d’un prêt personnel ? Un montant fixe mensuel prélevé à une date toujours identique Le nombre de mensualités dépend de la durée de votre contrat. Cette durée est comprise entre 3 et 84 mois. C’est lorsque la dernière mensualité est effectuée que le crédit est intégralement remboursé et que le contrat entre l’emprunteur et la banque prend fin.

Quel est l’intérêt de rembourser par anticipation ?

Si le capital doit être intégralement remboursé, ce n’est pas le cas pour les intérêts et l’assurance emprunteur. En d’autres termes, en remboursant votre prêt 36 mois avant l’échéance, vous économisez 36 fois les frais mensuels d’assurance et d’intérêts.

Est-il intéressant de solder un crédit ?

Rembourser un prêt immobilier par anticipation est souvent une tactique avantageuse pour l’emprunteur, surtout lorsqu’il y a de nombreuses échéances à respecter. Il est donc bien plus intéressant de réaliser au plus vite cette opération financière si l’emprunteur en a la possibilité.

Quel avantage de rembourser un crédit par anticipation ?

Les avantages du remboursement anticipé En effectuant un remboursement anticipé partiel, vous pouvez réduire votre capital restant dû et économiser sur le coût total de votre crédit. Il est alors possible de conserver les mêmes mensualités et d’écourter la durée de votre prêt.

Quels sont les modalités de remboursement d’un emprunt ?

Modalités de remboursement du crédit immobilier Il existe différentes manières de rembourser le crédit immobilier que vous avez souscrit : par versements fixes, par versements modulables, par remboursement différé, par remboursement « in fine » ou par remboursement anticipé.

Comment rembourser un prêt immobilier ?

Comment rembourser son prêt par anticipation ? Vous devez de préférence contacter votre prêteur par écrit et l’informer de votre souhait de rembourser par anticipation tout ou partie de votre hypothèque.

Quels sont les deux méthodes de remboursement d’emprunt ?

Il existe plusieurs façons de rembourser un prêt. Les deux principaux modes de remboursement sont : – le prêt à annuité constante, – le prêt à amortissement constant.

Comment se passe le remboursement anticipé d’un prêt immobilier ?

Le remboursement anticipé correspond au versement du capital restant avant la durée initialement prévue du prêt. Le remboursement anticipé est total lorsque vous remboursez la totalité du capital encore dû, par exemple lorsque vous vendez le logement ou renégociez le crédit.

Comment calculer le remboursement anticipé d’un prêt immobilier ?

Comment sont calculés les frais de prépaiement ? Le montant de l’IRA peut être calculé de 2 façons : 6 mois d’intérêts, soit 3% du capital restant. Vous payez le moins élevé de ces deux montants. Lors de la souscription de votre prêt, vous pouvez négocier une clause de renonciation à l’IRA.

Est-il intéressant de rembourser un prêt immobilier par anticipation ?

Rembourser un prêt immobilier par anticipation est souvent une tactique avantageuse pour l’emprunteur, surtout lorsqu’il y a de nombreuses échéances à respecter. Il est donc bien plus intéressant de réaliser au plus vite cette opération financière si l’emprunteur en a la possibilité.

Comment amortir la dette ?

Une créance est annulée par le créancier (on parle plutôt d’abandon de créance) lorsqu’il effectue une opération comptable qui élimine cette créance du compte comptable des créances. De cette manière, le créancier considère la créance comme perdue.

Comment rembourser une dette ? L’amortissement d’un emprunt (bancaire ou obligataire) est la partie du capital qui est remboursée à chaque échéance périodique (par exemple tous les mois). Ce paiement s’effectue simultanément avec les intérêts dus sur la même période.

Comment calculer l’amortissement de l’emprunt ?

Prenons un exemple, une entreprise contracte un emprunt de 5000 euros pour acheter un bien physique, le remboursement se fait en 4 ans. Pour calculer le montant de l’amortissement, il vous suffit de faire 5000 ÷ 4 = 1250. La société remboursera donc annuellement 1250 euros de capital à sa banque.

C’est quoi l’amortissement d’un prêt ?

L’amortissement d’un emprunt correspond au temps qu’il faut pour rembourser l’intégralité du capital emprunté, majoré des intérêts d’emprunt et des frais d’assurance s’il s’agit d’un crédit immobilier.

Comment obtenir un tableau d’amortissement ?

L’échéancier ou tableau d’amortissement est mis à disposition dans votre espace client dans la rubrique « Mes services », « Mes documents » puis dans « Crédits ». Il s’agit d’un tableau détaillant les versements de prêt que vous devrez payer sur la durée du prêt.

C’est quoi le capital amorti ?

L’amortissement du capital correspond au remboursement de tout ou partie de la valeur nominale des actions aux associés d’une société avant la liquidation de cette société. Il s’agit d’une opération financière régie par le Code de commerce, notamment dans ses conditions.

C’est quoi l’amortissement d’un prêt ?

L’amortissement d’un emprunt correspond au temps qu’il faut pour rembourser l’intégralité du capital emprunté, majoré des intérêts d’emprunt et des frais d’assurance s’il s’agit d’un crédit immobilier.

Pourquoi amortir un emprunt ?

On parle de rembourser un prêt, car avec un prêt à taux fixe et à mensualités constantes, vous remboursez progressivement l’argent que la banque vous a prêté, le capital. Chaque mois qui passe, vous devez un peu moins d’argent à votre banque.

Comment calculer une mensualité avec un taux d’intérêt ?

En fonction du plan de remboursement proposé par votre banque, vous pouvez calculer votre montant mensuel comme suit : Soit si vous empruntez 300 000 € (C=300 000) sur 20 ans (n=20) à un taux de 1,20% (t=0,0120) ) , votre paiement mensuel est de 1 407 $/mois.

Comment calculer les mensualités hypothécaires ? Avec « m » pour le montant de chaque mensualité, « M » pour le montant du prêt, « t » pour le taux du crédit immobilier et « n » pour le nombre de mensualités, la formule est la suivante : m = [( M * t )/12] / [1-(1 (t/12))^-n].

Comment calculer le remboursement mensuel d’un prêt ?

Calculez le montant de la mensualité : le dernier résultat doit alors être multiplié par le montant du capital emprunté « P ». Par exemple, si vous empruntez 30 000 euros, vous devrez multiplier 30 000 par 0,018 87 = 566,1 soit 566 et environ 10 centimes.

Comment calculer les mensualités d’un emprunt ?

Mensualité = [capital × (taux/12)]/[1 – (1 (taux/12) – (12 × nombre d’années d’amortissement))] Une mensualité de prêt est un montant versé périodiquement, c’est-à-dire tous les mois, et ne doit pas dépasser la dette du demandeur du prêt.

Comment calculer une mensualité avec un taux d’intérêt ?

En fonction du plan de remboursement proposé par votre banque, vous pouvez calculer votre mensualité de la manière suivante : Donc si vous empruntez 300 000 â (C=300 000) sur 20 ans (n=20) à un taux de 1,20% (t=0,0120), votre mensualité est de 1 407 â/mois.

Comment calculer le montant des intérêts ?

Un investissement de 1000 euros sur 6 mois au taux annuel de 12%. Avec un intérêt simple, le taux périodique proportionnel devient 0,12 x 6 mois/12 mois soit 6 %. Le montant des intérêts est alors de 1 000 x 6/100, soit 60 â. Avec une durée d’un an, les intérêts sont de 60 EUR × 2 = 120 EUR.

Comment est calculé le taux d’intérêt ?

Ils sont calculés « pro rata temporis », c’est-à-dire au prorata de la durée d’immobilisation de l’épargne. Exemple : Supposons que j’investisse un capital de 100 € à un taux d’intérêt annuel de 4% d’intérêt simple sur 2 ans. L’intérêt sera de : 100 × (4 100) × 2 = 8 â.

Comment calculer le montant des intérêts d’un prêt ?

Par exemple : un prêt de 15 000 â sur 48 mois à un taux de 6 % l’an, avec des mensualités de 352,28 â. 1er mois d’intérêt = 15 000 â x (6%/12) = 75 â ; Intérêt du 2ème mois = [15 000 â – (352,28 € – 75 €)] x (6%/12) = 73,61 €… Et ainsi de suite… Le total des intérêts pour les 48 mois est de 1 909 un.

Sources :