Rachat de crédit simulation

7Vous pouvez faire racheter votre crédit par un nouvel organisme financier (banque ou société de financement) différent du prêteur initial. Vous devez signer un nouveau contrat de prêt. En général, vous devez payer les frais suivants : Suppléments de remboursement anticipé (pénalités) pour le prêt initial.

Qui contacter pour rachat de crédit ?

Les organismes de rachat de crédit peuvent soit appartenir à des banques, soit être spécialisés dans le crédit à la consommation. A voir aussi : Qu’est-ce qu’un rétablissement personnel sans liquidation judiciaire ?. Dans le premier cas, il s’agit de filiales de grandes banques nationales (BNP Paribas, Banque Postale…).

Quelle est la meilleure organisation pour un rachat de crédit ? Les organismes bancaires classiques pour les rachats de crédits sont :

- Filiale de la BNP : Sygma by BNP Paris Personal Finance (anciennement Sygma Banque) ;

- Filiale du Crédit Agricole : Crédit Lift ;

- Filiale de Société Générale : CGI ;

- My Money Bank (anciennement GE Money Bank ;

- Filiale du Crédit Mutuel Arkea : CFCAL ;

Où demander rachat de crédit ?

Une demande de remboursement de prêt peut être introduite par tout type de profil d’emprunteur. La demande de financement doit être transmise au prêteur de votre choix par courrier ou directement en ligne. A voir aussi : Rachat de credit lcl. C’est simple et rapide. Cependant, le regroupement de crédits en cours est soumis à un certain nombre de conditions.

Comment faire racheter son crédit par une autre banque ?

Le principe est simple, il suffit de contacter une banque concurrente en faisant une demande de remboursement de prêt. Il vous suffit de vous rendre en agence ou de faire une demande en ligne de rachat de crédit, c’est gratuit et sans engagement dans les deux cas.

Comment faire racheter son crédit par une autre banque ?

Le principe est simple, il suffit de contacter une banque concurrente en faisant une demande de remboursement de prêt. Voir l’article : Banque qui fait rachat de credit. Il vous suffit de vous rendre en agence ou de faire une demande en ligne de rachat de crédit, c’est gratuit et sans engagement dans les deux cas.

Quelles sont les banques qui rachète les crédits ?

La plupart des banques françaises généralistes proposent des offres de rachat de crédit. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier proposent des offres de regroupement de crédits.

Quel est le montant maximum pour un rachat de crédit ?

Quel est le montant maximum pour un achat à crédit à la consommation ? Le montant maximum pour un crédit à la consommation est fixé à 75 000 euros, tandis que le plafond minimum est de 200 euros. Lorsqu’un prêt est supérieur à 75 000 euros, il n’est juridiquement plus un crédit à la consommation.

Quel est le montant maximum pour un rachat de crédit ?

Quel est le montant maximum pour un achat à crédit à la consommation ? Le montant maximum pour un crédit à la consommation est fixé à 75 000 euros, tandis que le plafond minimum est de 200 euros. Lorsqu’un prêt est supérieur à 75 000 euros, il n’est juridiquement plus un crédit à la consommation.

Quelle est la durée maximale d’un regroupement de crédit pour un client locataire ?

La durée maximale accordée lors d’un rachat de crédit dépend dans un premier temps de la nature du prêt. La durée maximale d’un rachat de crédit à la consommation est de 12 ans si vous êtes locataire et de 15 ans si vous êtes propriétaire. La durée maximale d’une hypothèque peut aller jusqu’à 25 ans.

Quelles sont les banques qui rachète les crédits ?

La plupart des banques françaises généralistes proposent des offres de rachat de crédit. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier proposent des offres de regroupement de crédits.

Quel taux espérer sur 25 ans ?

| Nombre d’années | 7 ans | 25 ans |

|---|---|---|

| Taux bas | 1,0 % | 1,55 % |

| Taux médian | 1,55 % | 2,09 % |

Quel taux d’intérêt de crédit immobilier en 2022 ? Mais la baisse récente des rendements obligataires à 10 ans à 1,35 % contre 2,35 % en juin 2022 contribue néanmoins à insuffler un nouveau souffle au marché du crédit. D’autant plus que la revalorisation des taux d’intérêt permet aux banques d’augmenter leur marge de manœuvre.

Quelle est la durée maximale d’un regroupement de crédit pour un client locataire ?

La durée maximale accordée lors d’un rachat de crédit dépend dans un premier temps de la nature du prêt. La durée maximale d’un rachat de crédit à la consommation est de 12 ans si vous êtes locataire et de 15 ans si vous êtes propriétaire. La durée maximale d’une hypothèque peut aller jusqu’à 25 ans.

Quelle est la durée maximale d’un crédit immobilier ? Désormais, la durée maximale d’un prêt hypothécaire souscrit par un particulier est fixée à 25 ans. Par ailleurs, le taux d’endettement maximum, qui mesure l’importance des intérêts de remboursement par rapport aux revenus de l’emprunteur, ne peut excéder 35 %, assurances comprises, contre 33 % auparavant.

Quel est le montant maximum d’un rachat de crédit ?

Quel est le montant maximum pour un achat à crédit à la consommation ? Le montant maximum pour un crédit à la consommation est fixé à 75 000 euros, tandis que le plafond minimum est de 200 euros. Lorsqu’un prêt est supérieur à 75 000 euros, il n’est juridiquement plus un crédit à la consommation.

Quelles sont les banques qui rachète les crédits ?

La plupart des banques françaises généralistes proposent des offres de rachat de crédit. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier proposent des offres de regroupement de crédits.

Quelle est la durée maximale d’un crédit ?

En termes de durée, la loi Lagarde impose le remboursement des prêts renouvelables dans un délai maximum de 36 mois pour les montants inférieurs à 3 000 € et jusqu’à 60 mois au-delà.

Est-il possible d’emprunter sur 22 ans ?

Et puis il est aussi possible d’emprunter sur 21 ans, 22 ans, 23 ans… Il y a aussi l’éventuel prêt employeur, le prêt à taux zéro, l’éventuel Prêt Epargne Logement, qu’il faudra cumuler avec… nouvelles!

Est-il possible d’emprunter sur 25 ans ?

La loi interdira désormais aux particuliers d’emprunter pendant plus de 25 ans pour acheter un bien immobilier. Cette règle est préconisée depuis 2019 par le Haut Conseil de Stabilité Financière (HCSF).

Quelle est la durée de validité d’une offre de regroupement de crédits immobiliers ?

Lorsque la banque fait une offre de prêt immobilier, celle-ci est valable 30 jours minimum à compter de sa réception.

Pourquoi attendre 11 jours ?

Un délai incompressible de 11 jours ouvrables pendant lequel l’argent est immobilisé. Pendant ces 11 jours, le débiteur du chèque a le droit de le contester ou de le déclarer volé. Dans ce cas, l’encaissement du chèque est rejeté et nous devons restituer immédiatement les fonds au débiteur.

Quel est le délai de validité de l’offre de prêt entre l’obtention du prêt et la signature de l’acte authentique ?

Quel est le délai entre l’acceptation de l’offre de prêt et la signature de l’acte définitif ? Le délai entre la réception de l’offre de prêt et la signature de l’acte définitif chez le notaire ne doit pas s’étendre sur plus de 4 mois.

Quand faire un rachat de crédit conso ?

Le rachat de crédits peut intervenir dès qu’un crédit est remboursé et encore plus lorsque plusieurs crédits sont en cours. Cela concerne divers crédits comme les crédits à la consommation, les crédits auto, les crédits travaux, mais aussi les crédits immobiliers etc.

Quel est le montant maximum pour un rachat de crédit ? Quel est le montant maximum pour un achat à crédit à la consommation ? Le montant maximum pour un crédit à la consommation est fixé à 75 000 euros, tandis que le plafond minimum est de 200 euros. Lorsqu’un prêt est supérieur à 75 000 euros, il n’est juridiquement plus un crédit à la consommation.

Est-ce intéressant de faire un rachat de crédit ?

En rachetant un prêt à un taux d’intérêt plus avantageux, vous pouvez réduire cette durée sans augmenter votre mensualité. Sur cet aspect, plus votre rachat intervient tôt dans votre remboursement, plus son effet est bénéfique sur les frais d’intérêts.

Pourquoi je dois faire un rachat de crédit ?

Avez-vous plus de dettes ? Le rachat de crédits peut vous aider quels que soient vos objectifs : alléger vos dépenses, obtenir un complément de trésorerie ou réduire votre taux d’endettement. Cette opération vous permet de regrouper toutes vos dettes en un seul prêt avec des mensualités réduites.

Est-ce intéressant de racheter un crédit ?

Le rachat de crédit renouvelable est avantageux afin de réaliser une importante économie d’argent sur le coût total des crédits renouvelables qu’il faut rembourser. La raison est simple. Le taux d’intérêt d’un crédit renouvelable est variable. En d’autres termes, il peut augmenter ou diminuer avec le temps.

Quand faire un rachat de crédit ?

Puisque rien n’interdit le remboursement anticipé d’un prêt, il est tout à fait possible de racheter du crédit au bout d’un an, selon l’éligibilité (niveau d’endettement raisonnable, situation financière et professionnelle stable, comportement bancaire apaisé…).

Quand je peux faire un rachat de crédit ?

Il faut savoir qu’un emprunteur peut racheter ses crédits autant de fois qu’il le souhaite, du moment qu’il justifie de l’utilité de l’opération. Faire racheter vos crédits par une autre banque peut donner lieu à des pénalités de remboursement anticipé (à vérifier sur les contrats en cours).

Pourquoi faire un rachat de prêt ?

Le rachat de crédits peut vous aider quels que soient vos objectifs : alléger vos dépenses, obtenir un complément de trésorerie ou réduire votre taux d’endettement. Cette opération vous permet de regrouper toutes vos dettes en un seul prêt avec des mensualités réduites.

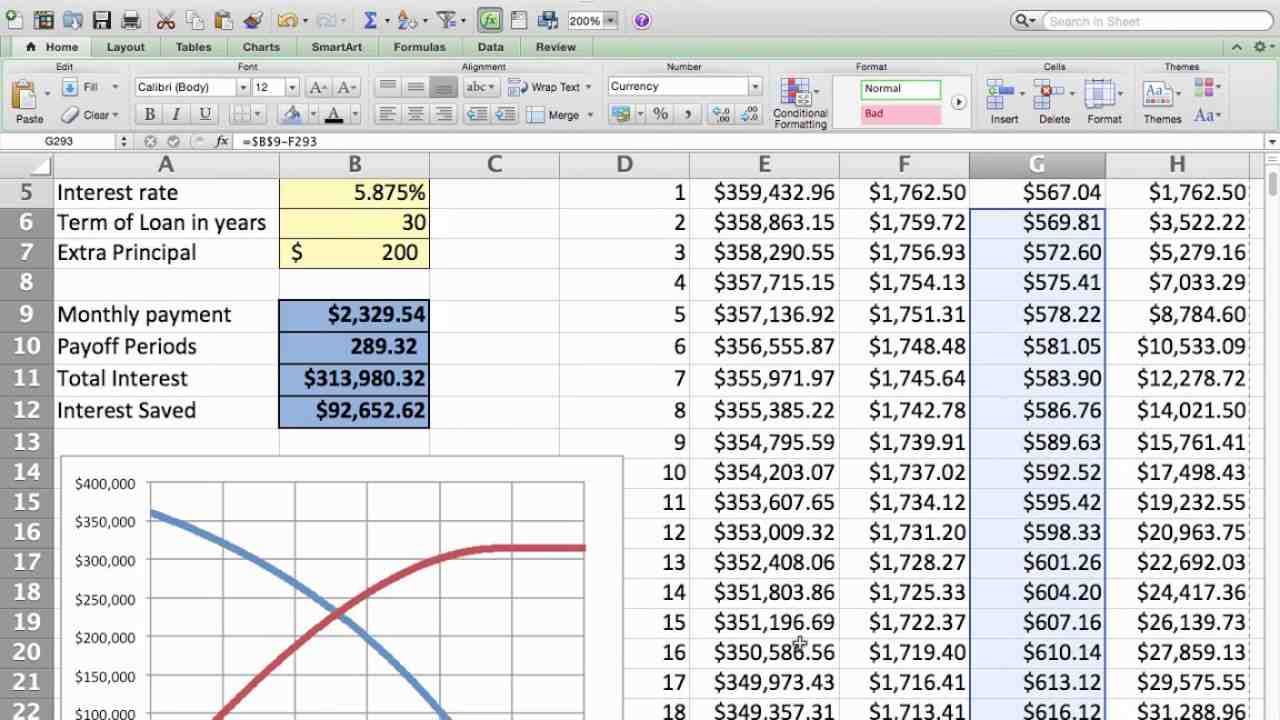

Comment calculer le rachat de crédit ?

Pour estimer le coût du regroupement de crédit, il s’agit de multiplier le montant de l’échéance par le nombre de mois, puis il faut soustraire le capital prêté. Vous recevrez un montant auquel vous devrez ajouter des frais d’administration et éventuellement de courtage. Cela représente le coût de votre nouveau crédit.

Pourquoi faire un rachat de crédit ?

Le rachat de crédits peut vous aider quels que soient vos objectifs : alléger vos dépenses, obtenir un complément de trésorerie ou réduire votre taux d’endettement. Cette opération vous permet de regrouper toutes vos dettes en un seul prêt avec des mensualités réduites.

Quelles sont les conditions de rachat de crédit ? Un rachat de crédit doit concerner au moins 1 prêt (personnel, auto, immobilier, renouvelable, …) pendant la durée de remboursement. En revanche, les dettes de jeu et les crédits professionnels sont exonérés.

Quand faire un rachat de crédit ?

Puisque rien n’interdit le remboursement anticipé d’un prêt, il est tout à fait possible de racheter du crédit au bout d’un an, selon l’éligibilité (niveau d’endettement raisonnable, situation financière et professionnelle stable, comportement bancaire apaisé…).

Quand je peux faire un rachat de crédit ?

Il faut savoir qu’un emprunteur peut racheter ses crédits autant de fois qu’il le souhaite, du moment qu’il justifie de l’utilité de l’opération. Faire racheter vos crédits par une autre banque peut donner lieu à des pénalités de remboursement anticipé (à vérifier sur les contrats en cours).

Quel est le principe du rachat de crédit ?

Cette technique consiste à regrouper tout ou partie de vos crédits en un seul. Cette opération, que l’on peut également qualifier de rachat de crédit, consiste à restructurer sa dette en regroupant tout ou partie de ses crédits (prêts immobiliers, crédits à la consommation, crédits personnels, crédits professionnels…) en un seul.

Pourquoi faire racheter son crédit ?

Les avantages du rachat de crédit sont innombrables : financer un nouveau projet, augmenter votre durée de vie restante, mieux gérer votre budget, augmenter la visibilité de vos finances, consolider vos dettes et baisser votre taux d’endettement.

Est-ce intéressant de faire un rachat de crédit ?

En rachetant un prêt à un taux d’intérêt plus avantageux, vous pouvez réduire cette durée sans augmenter votre mensualité. Sur cet aspect, plus votre rachat intervient tôt dans votre remboursement, plus son effet est bénéfique sur les frais d’intérêts.

Pourquoi les banques racheter mes crédits ?

Vous ne payez qu’un seul prêt à une seule organisation. Votre compte courant est ainsi plus facile à gérer. Pour éviter le surendettement : le rachat de crédit permet de faire baisser votre taux d’endettement, et de retrouver une véritable bouffée d’oxygène et de souplesse dans la gestion de votre budget.