Rachat de credit ymanci avis

21Le prêt de consolidation de dettes peut être la solution : Il vous permet de regrouper toutes vos dettes en un seul prêt : découvert sur votre compte bancaire, arriérés de loyer, dette familiale, arriérés d’impôts, etc.

Quel est le meilleur organisme pour le rachat de crédit ?

Les organismes bancaires classiques pour le rachat de crédit sont : Sur le même sujet : Pourquoi faire racheter son crédit immobilier ?.

- Filiale BNP : Sygma by BNP Paris Personal Finance (anciennement Sygma Banque) ;

- Filiale Crédit Agricole : Crédit Lift ;

- Filiale de Société Générale : CGI ;

- My Money Bank (anciennement GE Money Bank ;

- Succursale du Crédit Mutuel Arkea : CFCAL ;

A qui s’adresser pour un rachat de crédit ? Les organismes de sauvetage du crédit peuvent appartenir à des banques ou se spécialiser dans le crédit à la consommation. Dans le premier cas, il s’agit de filiales des principales banques nationales (BNP Paribas, Banque Postale…).

Quelle banque choisir pour un rachat de crédit ?

Les banques traditionnelles La plupart des banques françaises généralistes proposent des offres de rachat de crédit. Ceci pourrez vous intéresser : Le rachat de crédit : Pourquoi regrouper ses dettes. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier proposent des offres de regroupement de crédits.

Quel est le taux d’intérêt pour un rachat de crédit ?

| Types de crédits échangés | Frais* |

|---|---|

| Prêt immobilier | 1,10 % |

| Rachat de crédits immobiliers | 1,30% |

| Rachat de crédits à la consommation | 2,15 % |

Quel est le montant maximum pour un rachat de crédit ?

Quel est le montant maximum pour un achat à crédit à la consommation ? Le montant maximum d’un crédit à la consommation est fixé à 75 000 euros, tandis que le seuil minimum est de 200 euros. Lorsqu’un prêt est supérieur à 75 000 euros, il cesse légalement d’être un prêt à la consommation.

Quel est le meilleur taux de rachat de crédit ?

| Types de crédits échangés | Frais* |

|---|---|

| Prêt immobilier (taux moyen) | 1,07 % |

| Rachat de crédits immobiliers | 1,75 % |

| Rachat de crédits à la consommation | 1,97 % |

Quel est le taux de rachat de crédit conso ?

Si le rachat de crédit ne prend en compte que les prêts à la consommation et autres prêts locataires, les taux varient généralement entre 4,80 et 5,5 % selon les cas. A voir aussi : Qui a racheté Cetelem ?.

Comment est calculé le remboursement d’un prêt ? Rachat de crédit signifie nouveau capital, nouvelles mensualités et nouvelle durée. Pour estimer le coût d’un regroupement de crédit, il s’agit de multiplier le montant dû par le nombre de mois, puis il faut déduire le capital emprunté.

Quel taux pour un rachat de crédit à la consommation ?

| Types de crédits échangés | Frais* |

|---|---|

| Prêt immobilier | 1,10 % |

| Rachat de crédits immobiliers | 1,30% |

| Rachat de crédits à la consommation | 2,15 % |

Quelles sont les banques qui font du rachat de crédit ?

La plupart des banques françaises généralistes proposent des offres de rachat de crédit. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier proposent des offres de regroupement de crédits.

Comment la banque vérifie les documents ?

La banque examine votre demande et votre situation. Ainsi, il examinera : votre capacité de remboursement au regard de votre situation familiale et professionnelle, vos revenus, votre patrimoine, votre endettement, etc. les garanties que vous pouvez fournir : hypothèque ou garantie par exemple.

Comment la banque vérifie-t-elle les documents ? La banque peut-elle savoir si vous avez un crédit ? Pour analyser votre solvabilité, le banquier dispose de 2 sources : Les documents que vous lui transmettez et qui constitueront le dossier de crédit immobilier. Les résultats de l’interrogation FICP (fichier individuel des incidents de crédit) (1).

Pourquoi la banque demande un justificatif de revenus ?

Il leur est également demandé de contribuer à la lutte contre l’évasion et la fraude fiscales. Pour s’y conformer, votre banque peut vous demander de fournir divers justificatifs et/ou informations sur l’opération de virement envisagée.

Puis-je refuser de fournir mon avis d’imposition à ma banque ?

Vous avez également le droit de refuser de fournir ce document à votre banque. Mais sachez que si vous refusez, la banque a le droit de ne pas vous ouvrir de compte bancaire ou de fermer votre compte bancaire existant. Si la banque soupçonne quelque chose, elle peut également transmettre une déclaration de soupçon à Tracfin.

C’est quoi un justificatif de revenus ?

Il s’agit d’un document délivré par votre employeur. Y est notamment mentionné le montant de votre salaire, mais aussi la catégorie de votre contrat de travail : CDD, CDI, etc. Tant d’informations précieuses pour les prêteurs.

Quels renseignements peut demander une banque ?

Quelles questions sont autorisées ? Il s’agit des informations demandées lors de l’ouverture du compte : identité du titulaire du compte, justificatif de domicile, profession (nature de l’activité et nom de l’employeur), revenus et ressources, patrimoine.

Puis-je refuser de fournir mon avis d’imposition à ma banque ?

Vous avez également le droit de refuser de fournir ce document à votre banque. Mais sachez que si vous refusez, la banque a le droit de ne pas vous ouvrir de compte bancaire ou de fermer votre compte bancaire existant. Si la banque soupçonne quelque chose, elle peut également transmettre une déclaration de soupçon à Tracfin.

Pourquoi la banque demande un justificatif de revenus ?

Ainsi, les banques déclarent tout soupçon à Tracfin, « Traitement de renseignement et action contre les circuits financiers clandestins ». Ainsi, les banques sont autorisées à demander le règlement fiscal de leurs clients pour renforcer la lutte contre le blanchiment d’argent et le financement du terrorisme.

Est-ce que les banques pretent facilement ?

Les banques prêtent plus facilement lorsqu’il s’agit d’acheter une maison ou un appartement bien situé et de bonne qualité. Ce type de propriété a une meilleure valeur nette et résiste mieux si le marché immobilier se retourne.

Quel salaire pour un prêt de 150.000 € ?

Prenons un exemple : vous contractez un prêt de 150 000 € sur 10 ans. 10 ans signifie 120 mensualités à payer. 150 000 / 120 = 1 250 € par mois. Compte tenu du critère du taux d’endettement, un salaire d’au moins : 1 250 x 3,3 = 4 162 ⬠doit être perçu.

Comment être sûr d’obtenir un prêt immobilier ?

Votre capacité d’emprunt peut être limitée par votre taux d’effort : Montant de vos charges de logement (mensualité de votre crédit immobilier et de votre assurance emprunteur) rapporté au montant de vos revenus mensuels qui, en principe, ne doivent pas dépasser 35% de vos revenus mensuels .

Qui est Ymanci ?

Ymanci, marque du groupe Premista, vous donne accès aux meilleures solutions pour vos projets immobiliers, de regroupement de crédits et d’assurances. Nous vous donnons les moyens de trouver des solutions qui puissent répondre clairement et simplement à vos attentes.

Quels types de prêts peuvent entrer dans un regroupement de crédits ?

Tous les types de prêts peuvent entrer dans une opération de regroupement de crédits : prêt auto, prêt travaux, prêt à la consommation, prêt renouvelable, crédit immobilier (sous conditions). Il est même possible d’inclure plusieurs dettes ou factures impayées.

Quelles banques récompensent les crédits ? La plupart des banques françaises généralistes proposent des offres de rachat de crédit. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier proposent des offres de regroupement de crédits.

Comment regrouper plusieurs crédit ?

Cette technique consiste à regrouper tout ou partie de vos crédits en un seul. Cette opération, qui peut aussi être qualifiée de rachat de crédit, consiste à restructurer vos dettes en regroupant tout ou partie de vos crédits (crédit immobilier, crédit à la consommation, crédit particulier, crédit professionnel…) en un seul.

Quel est le meilleur organisme de rachat de crédit ?

| banque | AVR* | Frais d’amortissement de crédit |

|---|---|---|

| Boursorama | 0,95 % à 2,70 % | Libre |

| LCL | 4,14 % | 1% du prêt |

| cofidis | 4,94 % | Libre |

| Oney | 4,95 % | Libre |

Quels éléments sont à étudier pour l’octroi d’un regroupement de crédits ?

L’octroi d’un regroupement de crédits par un établissement bancaire tient compte de certains critères comme la situation financière, la situation personnelle, le montant des crédits ou le type de crédits à racheter.

Comment se calcule un regroupement de crédit ?

Pour estimer le coût d’un regroupement de crédit, il s’agit de multiplier le montant dû par le nombre de mois, puis il faut déduire le capital emprunté. Un montant est obtenu, auquel il faut ajouter les frais d’administration et éventuellement de courtage. Cela représente le coût de votre nouveau crédit.

Quelles sont les procédures d’octroi de crédit ?

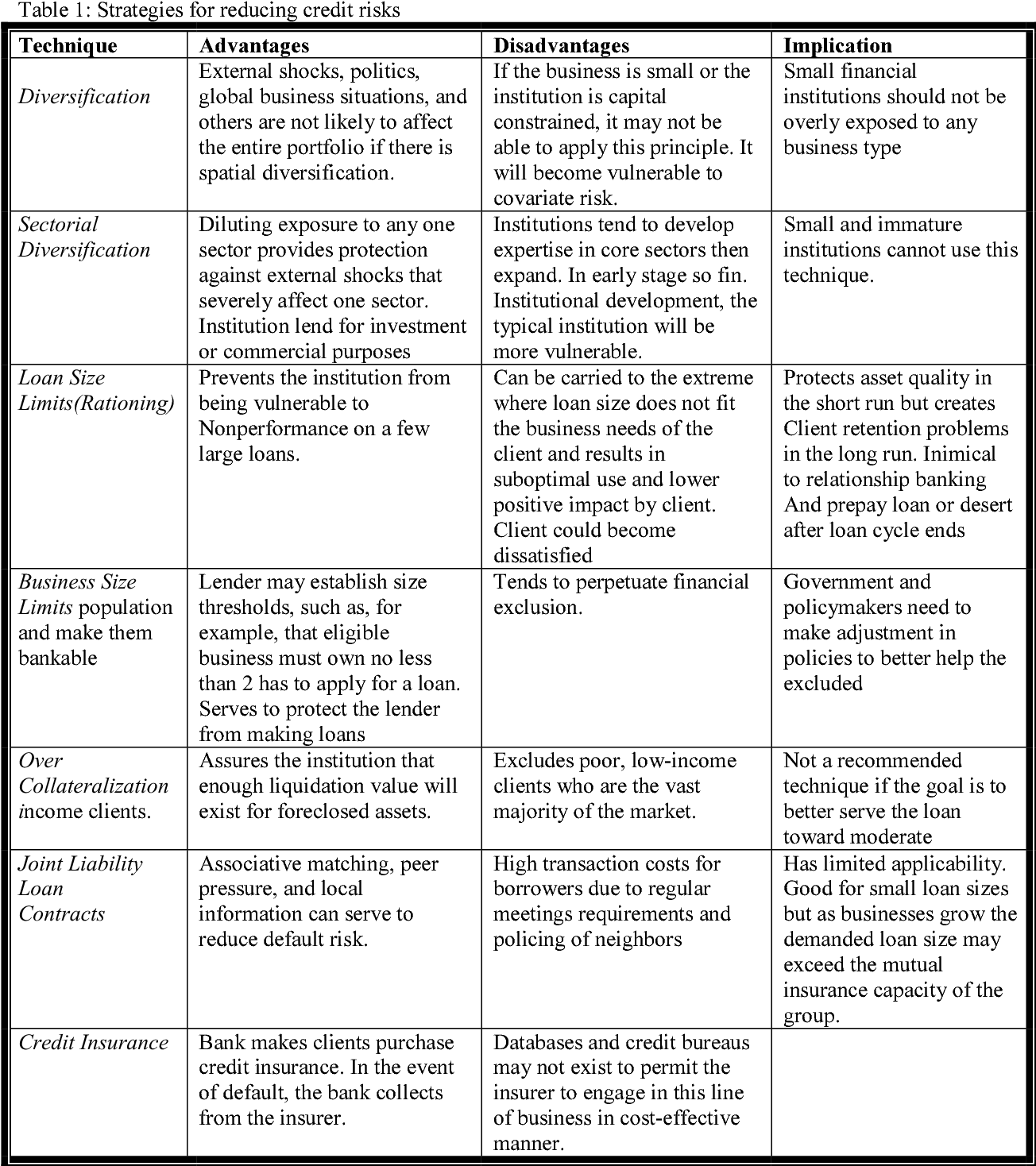

Le processus de prêt est une approche systématique de mesure, de suivi et de gestion des risques de crédit d’une banque. La banque fait face à d’importants problèmes de crédit, qui sont tous d’une importance majeure.

Quel est le montant maximum pour un rachat de crédit ?

Quel est le montant maximum pour un achat à crédit à la consommation ? Le montant maximum d’un crédit à la consommation est fixé à 75 000 euros, tandis que le seuil minimum est de 200 euros. Lorsqu’un prêt est supérieur à 75 000 euros, il cesse légalement d’être un crédit à la consommation.

Quelle est la durée maximale d’un regroupement de crédits pour un client locataire ? La durée maximale accordée lors d’un rachat de crédit dépend, tout d’abord, de la nature du prêt. La durée maximale d’un achat de crédit à la consommation est de 12 ans si vous êtes locataire et de 15 ans si vous êtes propriétaire. La durée maximale d’un achat hypothécaire peut aller jusqu’à 25 ans.