Rachat de credit immobilier taux zero

4Les banques traditionnelles La plupart des grandes banques françaises proposent des offres de rachat de crédits. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier proposent des offres de regroupement de crédits.

Pourquoi faire un rachat de prêt ?

L’achat de crédit peut vous aider à atteindre n’importe quel objectif : réduire vos dépenses, obtenir des liquidités supplémentaires ou réduire vos dettes. Voir l’article : Comment sortir du prêt à taux zéro ?. Cette opération vous permet de regrouper toutes vos dettes en un seul prêt avec des mensualités moins élevées.

Pourquoi racheter un crédit immobilier ? Le rachat de crédit par une autre banque vous donne la possibilité de participer à des concours, et il est souvent possible d’obtenir des conditions plus avantageuses auprès d’un concurrent que auprès de votre propre banque. Mais même dans ce cas, il peut être nécessaire de payer divers frais (dossier, assurance, etc.).

Quel est le taux d’intérêt pour un rachat de crédit ?

| Types de crédits remboursés | Évaluer* |

|---|---|

| Prêt immobilier | 1,10 % |

| Rachat de crédits immobiliers | 1,30% |

| Rachat de crédit à la consommation | 2,15 % |

Comment ça se passe quand on fait un rachat de crédit ?

Dans un rachat de crédit, l’organisme financier se charge de racheter un ou plusieurs prêts que vous êtes en train de rembourser. A voir aussi : Quel est le crédit le plus facile à obtenir ?. Elle vous offre un nouveau taux d’intérêt plus compétitif avec des mensualités réduites, mais sur une plus longue période.

Comment se passe les rachat de crédit ?

Regroupement de crédits Le rachat de crédit, aussi appelé regroupement de crédits, est le processus consistant à « regrouper » plusieurs crédits (crédit auto, crédit à la consommation, crédit immobilier…) en un seul pour bénéficier de mensualités plus faibles.

Est-ce que ma banque peut racheter mes crédits ?

En pratique, aucun organisme de rachat de crédit n’impose un échange bancaire lors de la création d’un regroupement de crédits. Il est donc tout à fait possible de faire racheter son crédit par un autre établissement prêteur, tout en conservant son compte courant auprès de sa banque actuelle.

Est-ce intéressant de faire un rachat de crédit ?

En pratique, le rachat de crédit est intéressant s’il reste encore une longue durée pour rembourser le crédit immobilier (plus de la moitié de la durée de remboursement initiale). Il est également important de vérifier le montant du capital restant dû. A voir aussi : Quel est le taux de rachat de crédit ?.

Quel est le meilleur organisme pour le rachat de crédit ?

Les organismes bancaires classiques pour le rachat de crédit sont :

- Filiale BNP : Sygma by BNP Paris Personal Finance (anciennement Sygma Banque) ;

- Filiale Crédit Agricole : Crédit Lift ;

- Filiale Société Générale : CGI ;

- My Money Bank (anciennement GE Money Bank ;

- Filiale Crédit Mutuel Arkea : CFCAL ;

Est-il intéressant de racheter son crédit ?

Le rachat de crédit d’exploitation est utile afin de réaliser des économies importantes sur le coût total du crédit d’exploitation restant à rembourser. La raison est simple. Le taux d’intérêt du crédit de renouvellement est variable. En d’autres termes, il peut augmenter ou diminuer avec le temps.

Quel est le meilleur taux de rachat de crédit ?

| Types de crédits remboursés | Évaluer* |

|---|---|

| Prêt immobilier (taux d’intérêt moyen) | 1,07 % |

| Rachat de crédits immobiliers | 1,75 % |

| Rachat de crédit à la consommation | 1,97 % |

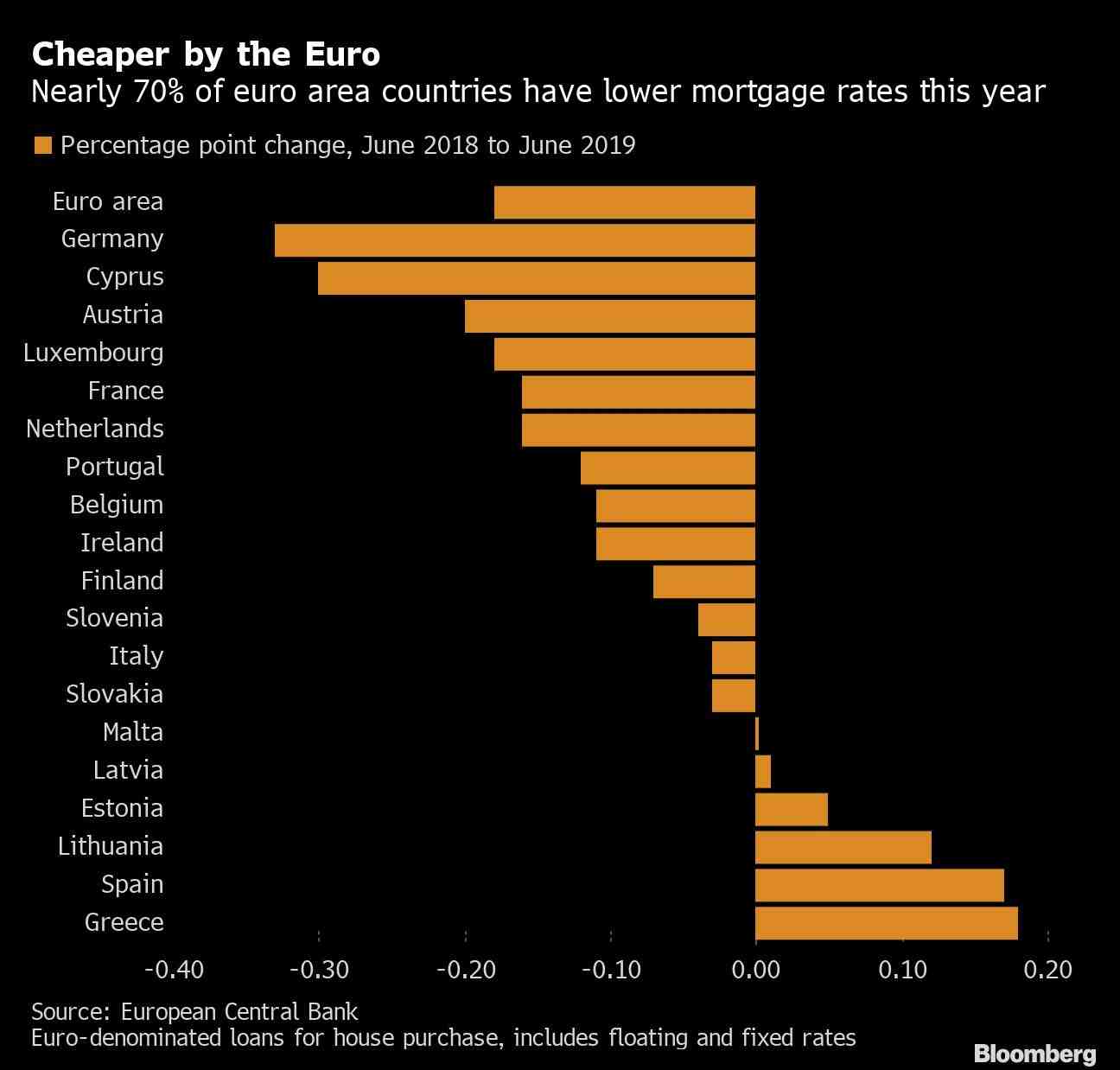

Quels sont les taux de rachat de crédit immobilier ? Le nombre de rachats de crédits immobiliers reste élevé

- Moyenne de tous les crédits : -114 points de base de 2,20% à 1,06%.

- 117 points de base inférieurs en moyenne pour les prêts à 15 ans avec un taux d’intérêt moyen de 0,86 % contre 2,03 %.

Est-ce que ma banque peut racheter mes crédits ?

En pratique, aucun organisme de rachat de crédit n’impose un échange bancaire lors de la création d’un regroupement de crédits. Il est donc tout à fait possible de faire racheter son crédit par un autre établissement prêteur, tout en conservant son compte courant auprès de sa banque actuelle.

Quelles banques remboursent le prêt ? La plupart des grandes banques françaises proposent des offres de rachat de crédit. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier proposent des offres de regroupement de crédits.

Quel est le montant maximum pour un rachat de crédit ?

Quel est le montant maximum pour acheter un crédit à la consommation ? Le montant maximum du crédit à la consommation est de 75 000 euros, tandis que la limite inférieure est de 200 euros. Si le prêt est supérieur à 75 000 euros, il n’est plus légalement un crédit à la consommation.

Quelle est la durée maximale d’un regroupement de crédit pour un client locataire ?

La durée maximale donnée pour le rachat de crédit dépend essentiellement de la nature du prêt. La durée maximale de rachat de crédit à la consommation est de 12 ans pour un locataire et de 15 ans pour un propriétaire. La durée maximale d’un rachat de crédit immobilier peut aller jusqu’à 25 ans.

Comment demander un rachat de crédit à sa banque ?

Comment faire une demande de rachat de prêt ? Après avoir choisi l’établissement bancaire de son choix, l’emprunteur peut adresser sa demande de rachat de crédit en ligne ou par courrier. Après réception, chaque prêteur analysera la faisabilité du projet de rachat de crédit.

Qui a le droit au rachat de crédit ?

Qui est concerné par le rachat de crédit ? Le rachat de crédit s’adresse à toute personne ayant au moins deux dettes (crédit, arriérés d’impôts ou découvert) et souhaitant les regrouper pour réduire sa mensualité, mais pas seulement.

Est-ce que ma banque peut me faire un rachat de crédit ?

Votre banque peut être en mesure de vous proposer un rachat sur votre crédit en cours, mais des organismes extérieurs proposent souvent des offres de rachat plus compétitives. Afin de trouver la meilleure banque qui propose le rachat de crédit, il faut donc comparer les offres.

Quand commence le remboursement d’un prêt ?

L’indemnisation commence généralement à partir du mois suivant la réception du notaire. Dans la plupart des cas, l’emprunteur se conforme au paiement de la première mensualité au moins 30 jours après le déblocage des fonds.

Qu’est-ce que le remboursement différé ? Le report du remboursement vous permet de ne commencer à rembourser le prêt qu’après un certain délai. Un différé, total ou partiel, qui ne concerne généralement pas les intérêts et les assurances, que l’emprunteur doit rembourser à la banque chaque mois.

Quel délai après accord de prêt ?

Il s’écoule en moyenne 45 jours entre le contrat de base et l’offre de prêt. Ce délai n’est qu’indicatif et peut varier selon les établissements de crédit.

Quel délai entre offre de prêt et deblocage des fonds ?

Les fonds sont débloqués quelques jours après l’acceptation de l’offre de prêt hypothécaire. Nous vous rappelons que vous ne pouvez accepter l’offre de prêt qu’après un délai de réflexion obligatoire de 10 jours calendaires après réception du document par courrier recommandé de La Poste.

Quel délai après signature offre de prêt ?

Dans tous les cas, vous devez respecter un délai de réflexion de 10 jours après la publication. Votre offre de prêt est valable 4 mois maximum après sa signature. La banque ne peut retirer son offre pendant ce délai.

Quand Commence-t-on à payer quand on fait construire une maison ?

Au début du chantier. Généralement, les travaux commencent au moins deux mois après l’obtention du permis. Vous devez payer soit 5% du prix avec une garantie satisfait ou remboursé soit 12% sans cette garantie au démarrage du chantier. Quoi qu’il en soit, à ce moment-là, vous avez payé 15% du coût de la maison.

Quand payer les appels de fonds construction ?

Les appels de fonds représentent généralement le pourcentage maximum du prix de l’immobilier. En général, on parle d’un échéancier qui s’élève à : 5% à la signature du contrat de construction dans le cas d’une garantie de remboursement. 10% à l’obtention d’un permis de construire.

Quand Doit-on payer les 5 d’une construction ?

– Si aucune réservation n’a été effectuée, le solde devra être réglé le jour de la réception. – Une fois les réservations effectuées, le solde doit être réglé lorsque le constructeur annule cette dernière.

Comment se passe le remboursement d’un prêt ?

En règle générale, le remboursement par défaut se fait par versements continus, avec des mensualités dont la valeur reste inchangée jusqu’à la fin de la période de crédit. Si le montant de la mensualité évolue d’un mois sur l’autre, on parle dans ce cas de remboursement par mensualités modulables.

Comment calculer le remboursement mensuel d’un prêt ?

Calculez le montant de la mensualité : le dernier résultat doit alors être multiplié par le montant du capital emprunté « P ». Par exemple, si vous empruntez 30 000 euros, vous devez multiplier 30 000 par 0,018 87 = 566,1 soit 566 et environ 10 centimes.

Quels sont les deux méthodes de remboursement d’emprunt ?

Les deux principaux types de remboursement sont : – un prêt avec une annuité permanente, – un prêt avec un amortissement permanent. Le prêt à rente continue (ou mensualité) est le plus courant.

Quand paye T-ON les intérêts ?

Pourquoi payons-nous des intérêts sur un prêt? Lorsque nous utilisons le crédit, la banque ou l’organisme qui nous prête de l’argent ne le fait pas gratuitement. En retour, il s’attend à être payé pour ce prêt. Afin de payer le prêteur, nous lui versons donc des intérêts.

Quand le taux d’intérêt bancaire baissera-t-il ? Jour de valeur le 31 décembre Que les banques paient les frais le 31 décembre, le 2 janvier ou le 4 janvier, la majorité des marques restent le même jour de valeur : le 31 décembre. C’est la date fixée pour calculer vos gains.

Quand Paie-t-on les intérêts ?

Intérêts du livret A Les intérêts sont calculés les 1er et 16 â jours valeur â de chaque mois. Il est donc recommandé d’effectuer les retraits le 15 ou le 30 du mois et les retraits le 1er ou le 16. A la fin de chaque année, le 31 décembre, un intérêt annuel est ajouté au capital.

Qui paie des intérêts aux banques ?

Les intérêts sont versés au prêteur par la personne ou l’organisme qui emprunte ou bénéficie de ce dépôt.

Comment fonctionnent les intérêts ?

> Quel est le taux d’intérêt ? Les intérêts sont le montant payé par un individu, une entreprise ou un pays à son créancier pour lui emprunter de l’argent. Il est exprimé en proportion du montant emprunté : ce pourcentage est appelé taux d’intérêt, ou coût de l’argent.

Comment fonctionne les intérêt sur un prêt ?

Pour calculer les intérêts d’un prêt In Fine, il suffit de prendre le taux d’intérêt et de le multiplier par le capital emprunté, puis de multiplier le résultat par la durée du prêt. En effet, avec ce type de financement, le montant emprunté n’est remboursé qu’à la fin du prêt, ce qui signifie que le capital ne change pas.

Comment s’applique le taux d’intérêt ?

Un taux d’intérêt annuel de 1 % appliqué à un prêt de 100 000 € en un an signifie par exemple que l’emprunteur doit rembourser un total de 101 000 € à la fin de l’année (100 000 € pour le remboursement du capital et 1 000 € pour intérêt). Le coût du crédit est donc de 1 000 €.

Quel est le montant des intérêts ?

Exemple de calculs. Investissement de 1000 euros après 6 mois à un taux annuel de 12%. Avec un intérêt simple, le taux d’intérêt périodique proportionnel est de 0,12 x 6 mois / 12 mois, soit 6 %. Le montant des intérêts est alors de 1000 x 6/100, soit 60 €.

Quand Commence-t-on à payer les intérêts intercalaires ?

L’intérêt intercalaire prend fin dès que les fonds sont entièrement débloqués. Pour éviter de payer des intérêts intercalaires, vous pouvez demander à votre établissement prêteur de mettre en place un prêt dit à tempérament.

Quand commence les frais intercalaires ?

Des intérêts intermédiaires sont appliqués dès que l’argent est débloqué en plusieurs versements. Cela reste une option intéressante, surtout avec des taux d’intérêt très bas ; « Le calcul est compliqué et sera effectué par votre banquier ou courtier, selon votre situation personnelle.

Quand commence le remboursement du prêt à taux zéro ?

Le remboursement du PTZ commence après une période de report de 5, 10 ou 15 ans ; Le PTZ peut être remboursé par anticipation si le prêt principal est remboursé en premier.