Rachat de credit taux zero

3Pour emprunter 200 000 € sur 25 ans, vous devez percevoir un salaire minimum de 2 520 €. Votre capacité d’emprunt est alors de 200 876 €.

Quel est le taux pour un rachat de crédit ?

Si seuls les prêts à la consommation et autres prêts locataires sont pris en compte dans les rachats de crédits, les taux oscillent généralement entre 4,80 et 5,5 % selon les cas. Lire aussi : Qui prête au FICP ?.

Quel est le taux d’intérêt actuel du crédit ?

Quelles sont les banques qui font du rachat de crédit ?

La plupart des banques généralistes françaises proposent des offres de rachat de crédit. Lire aussi : Comment acheter une voiture d’occasion quand on ne travaille pas ?. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier proposent des offres de regroupement de crédit.

Qui peut me racheter mes crédits ?

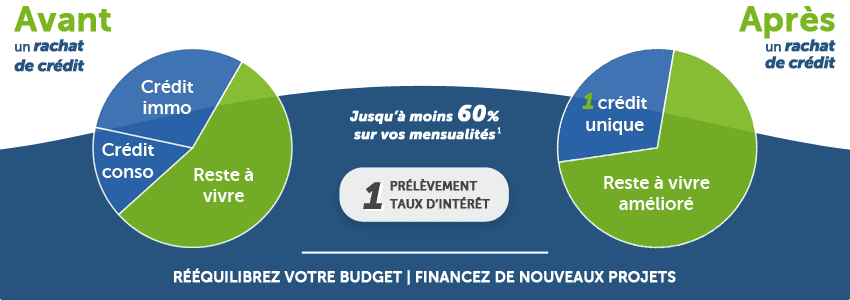

Le rachat de crédit s’adresse à toute personne ayant au moins deux dettes (crédit, arriérés d’impôts ou découvert) et qui souhaite les regrouper pour réduire ses mensualités, mais pas seulement. En effet, il existe plusieurs raisons de racheter des crédits.

Qui contacter pour un rachat de crédit ?

Les organismes d’amortissement de crédit peuvent appartenir à des banques ou se spécialiser dans le crédit à la consommation. Dans le premier cas, il s’agit de filiales de grandes banques nationales (BNP Paribas, Banque Postale…).

Quel est le meilleur organisme pour le rachat de crédit ?

Les organismes bancaires classiques de rachat de crédit sont : A voir aussi : Quelle est la meilleure banque en France en 2020 ?.

- Filiale BNP : Sygma by BNP Paris Personal Finance (anciennement Sygma Banque) ;

- Filiale du Crédit Agricole : Crédit Lift ;

- Filiale de Société Générale : CGI ;

- My Money Bank (anciennement GE Money Bank ;

- Filiale du Crédit Mutuel Arkea : CFCAL ;

Quelle banque choisir pour un rachat de crédit ?

Les banques traditionnelles La plupart des banques généralistes françaises proposent des offres de rachat de crédit. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier proposent des offres de regroupement de crédit.

Qui contacter pour un rachat de crédit ?

Les organismes d’amortissement de crédit peuvent appartenir à des banques ou se spécialiser dans le crédit à la consommation. Dans le premier cas, il s’agit de filiales de grandes banques nationales (BNP Paribas, Banque Postale…).

Quelle aide pour les primo accedant 2022 ?

Prime Accession : aide de 10 000 € pour l’achat d’une résidence principale. Vous souhaitez devenir propriétaire ? Avec Action Logement, vous pouvez profiter de l’Aide Prime Adhésion de 10 000 € pour financer l’achat d’une résidence principale neuve.

Comment bénéficiez-vous du soutien de 10 000 € ? Comment en bénéficier ? Avant mars 2021, la demande d’aide se fera par voie électronique, à l’aide du formulaire mis en ligne depuis le 20 avril sur impots.gouv.fr : date limite de dépôt : 31 mai 2021. Ce formulaire concerne les entreprises ayant démarré leur activité avant le 31 décembre 2020.

Qui a droit au taux zéro 2022 ?

vous n’avez pas besoin d’être propriétaire de votre résidence principale. Le PTZ 2022 est destiné aux personnes qui ne sont plus propriétaires de leur logement depuis au moins deux ans, à quelques exceptions près : il s’agit le plus souvent de débutants.

Qui peut bénéficier d’un prêt à taux zéro ?

Le PTZ est réservé aux personnes physiques (personnes physiques). Les personnes morales (par exemple une société immobilière) ne peuvent pas y prétendre. Autre condition : vous ne devez pas avoir eu de résidence principale au cours des deux dernières années précédant votre demande de prêt.

Comment savoir si j’ai le droit au PTZ ?

Les recettes fiscales à prendre en compte sont celles de l’année N-2. Pour une demande de PTZ en 2022, il s’agit des revenus fiscaux de référence pour 2020, renseignés sur l’avis d’imposition 2021. Si vous avez des revenus de l’étranger, vous devez en tenir compte.

Quelles sont les aides pour les Primo-accédants ?

Prêts disponibles pour les débutants

- �� Le prêt à taux zéro. Le Prêt à Taux Zéro (ou PTZ) est un prêt bonifié de l’Etat sans intérêt. …

- �� Le prêt d’accession sociale. …

- �� Le prêt consenti…

- �� Le prêt immobilier d’Action Logement. …

- �� Votre crédit d’épargne (PEL)

Quel aide pour les Primo-accédant 2021 ?

Si vous êtes primo-accédant, plusieurs prêts agréés peuvent vous aider à financer l’achat de votre résidence principale. Ce sont les outils de l’accession à la propriété qui seront disponibles en 2021 : le prêt logement social (PAS) le prêt à taux zéro (PTZ)

Quand est versée la prime accession ?

Le paiement du droit d’entrée de 10 000 ⬠se fera à la signature d’une convention et à votre signature définitive chez le notaire ou sur présentation de l’appel de fonds du promoteur ou constructeur.

Quand faire la demande prime accession ?

A noter que la Prime Adhésion sera attribuée à 20 000 salariés répondant aux critères d’éligibilité, dans la limite de 200 millions d’euros. Les candidatures complètes doivent être déposées à partir du 4 octobre 2021 via ce lien et au plus tard le 31 décembre 2022.

Qui a droit à la prime Action Logement ?

L’aide proposée s’adresse non seulement aux salariés, mais également aux demandeurs d’emploi, aux saisonniers, aux jeunes de moins de 30 ans en emploi ou en recherche d’emploi, aux étudiants boursiers, aux personnes en situation de handicap, aux bailleurs ou propriétaires.

Quelle aide pour les primo accedant 2022 ?

Le prêt PTZ ou prêt à taux zéro est un prêt gratuit qui aidera les ménages à acheter leur première résidence principale en 2022. Il peut financer jusqu’à 40% du projet immobilier.

Quel salaire pour un prêt de 100 000 euros ?

Pour emprunter 100 000 € sur 10 ans, vous devez percevoir un salaire minimum de 2 700 €.

Quel salaire pour emprunter 100 000 sur 20 ans ? Pour calculer le salaire minimum pour emprunter 100 000 euros sur 20 ans, faisons au plus simple. Nous avons plus de 20 ans ou 240 mois. 100 000 euros / 240 mois donne donc 416 euros. Tenez donc compte du taux d’endettement de 33%, cela donne 416 euros x 3, soit 1 248 euros.

Quel salaire pour emprunter 100.000 sur 25 ans ?

Quel salaire pour emprunter 100 000 euros sur 25 ans ? 333×3 = 999 $. Sur les conseils du HCSF, il n’est plus possible aujourd’hui d’emprunter sur une durée supérieure à 25 ans. Vous connaissez désormais le salaire minimum pour emprunter 100 000 € : 999 €.

Quel salaire pour emprunter 100 000 euros sans apport ?

Pour réussir à emprunter 100 000 euros sans apport, il faut gagner un salaire minimum de 1 260 € sur 20 ans, 1 681 € sur 15 ans et enfin 2 524 € sur 10 ans.

Quel salaire pour emprunter sur 25 ans ?

Pour emprunter 250 000 $ sur 25 ans, vous devez gagner un salaire minimum de 3 140 $. Votre capacité d’emprunt est alors de 250 130 €.

Quel salaire pour emprunter 100 000 euros sans apport ?

Pour réussir à emprunter 100 000 euros sans apport, il faut gagner un salaire minimum de 1 260 € sur 20 ans, 1 681 € sur 15 ans et enfin 2 524 € sur 10 ans.

Quelle mensualité pour 100 000 euros sur 15 ans ?

En 2021, pour un prêt de 100 000 euros sur 15 ans, à un taux d’intérêt fixe de 1 %, les charges mensuelles seront fixées à 598 euros pour un salaire de 1 814 euros (coût total du prêt 7 729 euros).

Quel salaire pour un prêt de 100.000 € ?

Donc en général vous avez besoin d’un minimum de 10% d’acompte pour couvrir ces frais. Ainsi pour emprunter 100 000 euros, il faut au moins 10 000 euros d’apport personnel.

Quel salaire pour emprunter 100.000 euros sur 10 ans ?

Nous sommes sur 10 ans ou 120 mois ou mensualités. 100 000 euros / 120 mois donne donc 833 euros. Tenez donc compte du taux d’endettement de 33%, cela donne 833 euros x 3 soit 2 499 euros. On peut donc supposer que pour emprunter 100 000 euros sur 10 ans, il faut gagner au moins 2 500 euros.

Quel remboursement pour un prêt de 100 000 euros ?

Pour emprunter en 15 ans, vous devez rembourser environ 555 euros chaque mois et vous avez un salaire minimum de 1 665 euros. Pour emprunter 100 000 euros sur 20 ans (240 mois), il faut rembourser 416 euros par mois, avec un salaire minimum de 1 250 euros.

Quel salaire pour un prêt de 100.000 € ?

Donc en général vous avez besoin d’un minimum de 10% d’acompte pour couvrir ces frais. Ainsi pour emprunter 100 000 euros, il faut au moins 10 000 euros d’apport personnel.

Où demander rachat de crédit ?

Une demande de remboursement de prêt peut être faite par tout type de profil d’emprunteur. Vous adressez la demande de financement par courrier ou directement en ligne au prêteur de votre choix. C’est simple et rapide. Toutefois, la consolidation continue des prêts est soumise à une série de conditions.

Quel est le montant maximum pour un remboursement de crédit ? Quel est le montant maximum pour un rachat de crédit à la consommation ? Le montant maximum pour un crédit à la consommation est fixé à 75 000 euros, tandis que la limite inférieure est de 200 euros. Lorsqu’un prêt est supérieur à 75 000 euros, il n’est juridiquement plus un crédit à la consommation.

Quel est le meilleur organisme pour le rachat de crédit ?

Les organismes bancaires classiques de rachat de crédit sont :

- Filiale BNP : Sygma by BNP Paris Personal Finance (anciennement Sygma Banque) ;

- Filiale du Crédit Agricole : Crédit Lift ;

- Filiale de Société Générale : CGI ;

- My Money Bank (anciennement GE Money Bank ;

- Filiale du Crédit Mutuel Arkea : CFCAL ;

Qui contacter pour un rachat de crédit ?

Les organismes d’amortissement de crédit peuvent appartenir à des banques ou se spécialiser dans le crédit à la consommation. Dans le premier cas, il s’agit de filiales de grandes banques nationales (BNP Paribas, Banque Postale…).

Quelle banque choisir pour un rachat de crédit ?

Les banques traditionnelles La plupart des banques généralistes françaises proposent des offres de rachat de crédit. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier proposent des offres de regroupement de crédits.

Qui contacter pour un rachat de crédit ?

Les organismes d’amortissement de crédit peuvent appartenir à des banques ou se spécialiser dans le crédit à la consommation. Dans le premier cas, il s’agit de filiales de grandes banques nationales (BNP Paribas, Banque Postale…).

Est-ce que ma banque peut racheter mes crédits ?

En pratique, aucun organisme de rachat de crédits n’impose de changer de banque lors de la mise en place d’un regroupement de crédits. Il est donc tout à fait possible de faire rembourser vos soldes par un autre prêteur tout en conservant votre compte courant auprès de votre banque actuelle.

Est-ce que ma banque peut racheter mes crédits ?

En pratique, aucun organisme de rachat de crédits n’impose de changer de banque lors de la mise en place d’un regroupement de crédits. Il est donc tout à fait possible de faire rembourser vos soldes par un autre prêteur tout en conservant votre compte courant auprès de votre banque actuelle.

Quelles sont les banques qui font des rachats de crédit ?

La plupart des banques généralistes françaises proposent des offres de rachat de crédit. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier proposent des offres de regroupement de crédits.

Comment demander un rachat de crédit à sa banque ?

Comment se fait une demande de remboursement de prêt ? Après avoir choisi l’établissement bancaire de son choix, l’emprunteur peut envoyer sa demande de rachat de crédit en ligne ou par courrier. A réception, chaque prêteur analyse la faisabilité du projet de rachat de crédit.

Quelle banque choisir pour un rachat de crédit ?

Les banques traditionnelles La plupart des banques généralistes françaises proposent des offres de rachat de crédit. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier proposent des offres de regroupement de crédits.

A qui s’adresser pour les rachats de crédits ? Les organismes d’amortissement de crédit peuvent appartenir à des banques ou se spécialiser dans le crédit à la consommation. Dans le premier cas, il s’agit de filiales de grandes banques nationales (BNP Paribas, Banque Postale…).

Quel avis d’imposition pour PTZ 2022 ?

Pour une demande de PTZ en 2022, il s’agit des revenus fiscaux de référence pour 2020, renseignés sur l’avis d’imposition 2021. Si vous avez des revenus de l’étranger, vous devez en tenir compte.

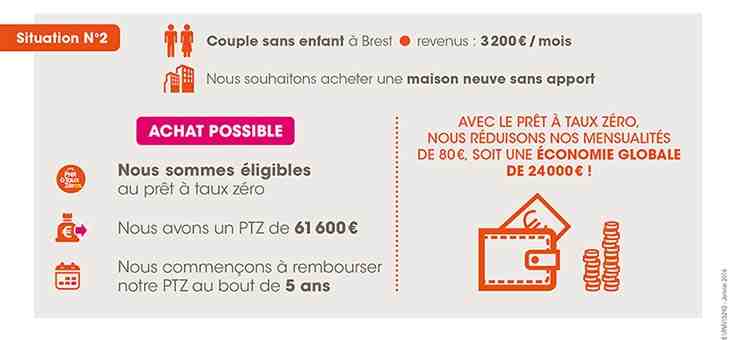

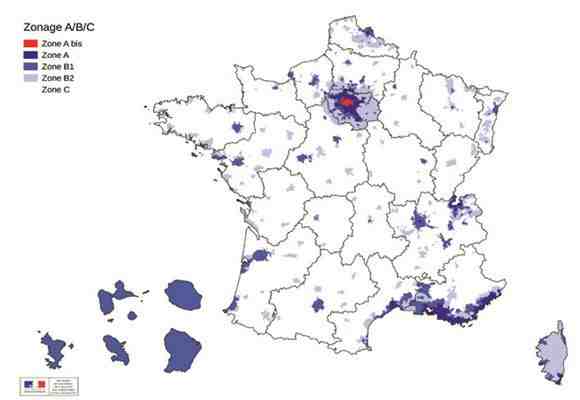

Quelle recette fiscale de référence pour le PTZ ? Limites de ressources. Pour en profiter, vous devez respecter des plafonds de ressources (jusqu’à environ 3 300 € par mois pour une personne seule et jusqu’à 6 600 € par mois pour un couple avec deux enfants en zone A). En fait, seuls les plus riches sont exclus du PTZ.

Quels justificatifs pour PTZ ?

Documents à fournir PTZ 2022 : justificatifs concernant la résidence principale

- Contrat(s) de location des deux dernières années.

- Justificatif de la dernière quittance locative et des quittances semestrielles des deux années précédentes.

Comment justifier des travaux pour un prêt à taux zéro ?

Pour bénéficier de l’éco-prêt à taux zéro, votre logement doit être construit depuis plus de 2 ans, et vos travaux doivent concerner l’isolation, l’installation d’un système de chauffage ou encore l’amélioration des performances énergétiques de votre logement.

Comment savoir si on a le droit au PTZ ?

Pour avoir droit au PTZ, vos revenus ne doivent pas dépasser un plafond, déterminé en fonction du nombre de personnes à loger et de la localisation de votre futur logement. Pour ce calcul, le revenu fiscal de l’année N-2 (soit celui de 2020 pour une demande faite en 2022) est pris en compte.

Comment savoir si on a le droit au PTZ ?

Vous pouvez bénéficier d’un PTZ si vous n’aviez pas de résidence principale au cours des deux dernières années précédant le prêt. De plus, le PTZ ne peut pas financer la totalité de l’achat de votre logement. Il doit donc être complété par un ou plusieurs prêts.

Qui a droit au PTZ en 2022 ?

vous n’avez pas besoin d’être propriétaire de votre résidence principale. Le PTZ 2022 est destiné aux personnes qui ne sont plus propriétaires de leur logement depuis au moins deux ans, à quelques exceptions près : il s’agit le plus souvent de débutants.

Quelles sont les conditions pour obtenir un prêt à taux zéro travaux ?

L’éco-prêt à taux zéro (éco-PTZ) s’adresse à tous les propriétaires, riverains ou bailleurs, sans test de capacité financière. Le logement, maison ou appartement, doit être déclaré comme résidence principale et doit être achevé depuis plus de deux ans à la date de début des travaux.

Qui a droit au PTZ en 2022 ?

vous n’avez pas besoin d’être propriétaire de votre résidence principale. Le PTZ 2022 est destiné aux personnes qui ne sont plus propriétaires de leur logement depuis au moins deux ans, à quelques exceptions près : il s’agit le plus souvent de débutants.

Quel âge pour un PTZ ?

Condition d’âge pour le PTZ La loi n’a pas fixé de « limite d’âge » pour bénéficier du prêt à taux zéro. En revanche, après 65 ans, il peut être difficile de trouver une banque ou un assureur prêt à assurer les prêts (prêt principal et PTZ).

Quelles sont les conditions pour avoir droit au PTZ ?

Le PTZ est un prêt sans intérêt. Il est accordé en complément d’un autre prêt pour acheter ou construire une maison. Pour l’obtenir, l’espace de vie doit devenir votre maison (à quelques exceptions près). Vos revenus ne peuvent excéder un montant maximum.