Quel est le taux de rachat de crédit ?

1Comment rembourser un prêt immobilier ?

La loi ne prévoit pas de délai de préavis en cas de remboursement anticipé du prêt. Évidemment, vous pouvez rembourser quand vous le souhaitez. Voir l’article : Comment être sûr d’obtenir un rachat de crédit ?. Pour procéder, c’est simple : il vous suffit de contacter votre banque ou le prêteur concerné, pour discuter de la possibilité d’un remboursement anticipé.

En combien de temps pouvez-vous rembourser votre prêt ? En cas de remboursement partiel du capital, le prêteur peut choisir entre : maintenir la même mensualité et réduire le délai, donc le paiement est plus rapide ; rembourser la même période mais payer moins moins par mois et regagner du coup du pouvoir d’achat par mois.

Comment se passe le remboursement d’un prêt immobilier ?

C’est le mode de remboursement d’un prêt le plus courant : les mensualités font l’objet d’un accord de prêt et resteront les mêmes pendant toute la durée du prêt. Sur le même sujet : Bonjour tout le monde !. Vous payez le même montant chaque mois jusqu’à ce que vous ayez remboursé la totalité du montant emprunté. Alors, pas étonnant !

Quand démarre le remboursement d’un prêt immobilier ?

Les remboursements commencent généralement le mois suivant notre rendez-vous chez le notaire. Dans la plupart des cas, au moins 30 jours après le déblocage de l’argent est respecté avant que le prêteur ne paie la première mensualité.

Quels sont les modalités de remboursement d’un emprunt ?

Il existe différentes façons de rembourser un prêt

- Amortissement par annuités régulières. C’est le lait le plus populaire. …

- Amortissement à échéance constante / amortissement constant. …

- Pénalités ou munitions. …

- humidité réglable. …

- Crédits de rachat.

Quel est l’intérêt de rembourser par anticipation ?

Le remboursement anticipé d’un prêt immobilier est souvent une stratégie lucrative pour le prêteur, surtout lorsqu’il reste des échéances à respecter. Lire aussi : Comment faire rachat de credit. Il est donc très intéressant de réaliser cette opération financière dans les meilleurs délais si le prêteur en a la possibilité.

Quel sont les frais pour un remboursement anticipé ?

Le coût de remboursement anticipé sera de 3 % du principal, soit six mois d’intérêts sur le taux de remboursement du principal. Le montant minimum entre ces deux comptes sera utilisé.

Comment ne pas payer les frais de remboursement anticipé ?

Choisissez les points avant de signer le prêt : il est possible d’ajouter une clause permettant au contrat de prêt de renoncer ou de réduire le montant de l’amende avant qu’un certain montant ne soit payé. Cela est particulièrement vrai pour les hypothèques.

Est-ce que ma banque peut racheter mes crédits ?

En pratique, aucun établissement prêteur n’a besoin d’un changement de banque lors d’un regroupement de crédits. Il est donc fort possible que vos points soient achetés par un autre prêteur avec votre compte courant dans votre banque actuelle.

Qui peut échanger mes points ? Les coopératives de crédit peuvent appartenir à des banques ou être spécialisées dans les cartes de crédit. Dans le premier cas, ce sont les infrastructures des grandes banques nationales (BNP Paribas, Banque Postale…).

Comment demander un rachat de crédit à sa banque ?

Comment demander une rançon ? Après avoir sélectionné un établissement bancaire de son choix, le prêteur peut envoyer sa demande de remboursement de prêt en ligne ou par courrier. A réception, chaque prêteur analyse la faisabilité d’un projet de remboursement de prêt.

Qui contacter pour rachat de crédit ?

L’utilisation de courtiers est la solution la plus réalisable. C’est certainement le meilleur endroit pour donner les meilleurs conseils sur la consolidation de dettes. Cependant, on a intérêt à s’assurer que le courtier n’est pas affilié à un organisme bancaire.

Comment être sûr d’obtenir un rachat de crédit ?

Notre recommandation est de simplement rembourser le prêt

- Introduire un professionnalisme stable Les banques préfèrent les clients dans un environnement stable. …

- Montrez que vous gérez bien votre budget. …

- Ne pas déposer le dossier de surendettement à la Banque de France.

Quelles sont les banques qui font des rachats de crédits ?

La plupart des banques généralistes françaises proposent des remboursements de prêts. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier ont des propositions de prêt.

Comment faire une demande de rachat de crédit ?

Une demande de rachat de prêt peut être faite par tout type de prêteur. La demande de prêt doit être postée à votre créancier choisi ou directement en ligne. C’est rapide et facile. Cependant, la consolidation de dettes en cours est soumise à une série de conditions.

Qui rachète les crédit ?

Que sont les organismes de remboursement de dettes ? Les organismes de remboursement des crédits immobiliers et de remboursement des crédits à la consommation appartiennent aux banques. Il s’agit généralement des infrastructures des grandes banques nationales (BNP Paribas, Banque Postale).

Quel est le taux moyen pour un rachat de crédits ?

| Types de crédits échangés | Prix * |

|---|---|

| Hypothèques (taux moyen) | 1,07 % |

| Rachat immobilier | 1,75 % |

| Ventes de points clients | 1,97 % |

Est-il intéressant de se faire racheter son crédit immobilier ?

Le rachat d’un prêt immobilier de grande valeur vous permet de réduire cette durée sans augmenter votre mensualité. A cet égard, la première fois que votre rachat accompagne votre remboursement, la plupart de ses effets sont bénéfiques au coût des intérêts.

Quel taux pour un rachat de crédit immobilier ?

Prêts à long terme et à taux fixe (entre 15 et 25 ans) : de 1,04 à 1,45 % Prêts à court terme et à taux fixe (entre 7 et 12 ans) : de 0, 67 et 0,83 %

Comment faire racheter un crédit à la consommation ?

Vous pouvez vous tourner vers une banque ordinaire ou une coopérative de crédit. Dans ce cas, une constitution de dossier complète est nécessaire. Une autre solution consiste à faire appel à des « courtiers en remboursement de crédit ». Le rôle du courtier est d’évaluer votre dossier tout en maximisant son acceptation.

Est-il possible de racheter du crédit ? Le rachat de crédits peut se faire dès que le crédit est rétabli et a fortiori lorsque plusieurs crédits sont en cours. Elle s’applique à divers points comme le crédit à la consommation, le crédit auto, le crédit travaux, mais aussi le crédit immobilier, etc. Ces points peuvent être des moments très différents.

Quelles sont les conditions pour obtenir un rachat de crédit ?

Le rachat de dettes doit être lié à au moins 1 prêt (personne, auto, immobilier, renouvelable, ⦠inta) lors du remboursement. Pendant ce temps, la dette de jeu et les crédits professionnels ont été supprimés.

Qui peut bénéficier d’un rachat de crédit ?

Les prêts amortissables s’adressent à toute personne ayant au moins deux dettes (prêts, retards fiscaux ou plus) qui souhaite être consolidée pour réduire ses mensualités, mais pas seulement. En effet, les raisons de rachat de crédits sont multiples.

Comment demander un rachat de crédit ?

Vous pouvez obtenir votre prêt pour ouvrir une nouvelle institution financière (banque ou société financière), différente du prêteur. Vous devrez signer un nouveau contrat de prêt. Généralement, vous devez payer les dépenses suivantes : Les indemnités de paiement (pénalités) du prêt initial.

Quel est le meilleur organisme pour un rachat de crédit ?

Les organismes de remboursement bancaire typiques sont :

- Fait partie de la BNP : logo BNP Paris Personal Finance (anciennement Sygma Banque) ;

- Assistante Crédit Agricole : Crédit Lift ;

- Adjoint Société Générale : CGI ;

- My Money Bank (anciennement GE Money Bank ;

- Adjoint Crédit Mutuel Arkéa : CFCAL ;

Quel est le meilleur taux pour un rachat de crédit ?

| Types de crédits échangés | Prix * |

|---|---|

| Hypothèques (taux moyen) | 1,07 % |

| Rachat immobilier | 1,75 % |

| Ventes de points clients | 1,97 % |

Quelles sont les banques qui font des rachats de crédit ?

La plupart des banques généralistes françaises proposent des remboursements de prêts. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier ont des propositions de prêt.

Quel est le taux moyen d’un rachat de crédit ?

| Types de crédits échangés | Prix * |

|---|---|

| Hypothèques (taux moyen) | 1,07 % |

| Rachat immobilier | 1,75 % |

| Ventes de points clients | 1,97 % |

Quel est le meilleur niveau de rachat de crédit immobilier ? Mieux 15 ans avec 0,50% à 0,60% Ou encore mieux avec des prêts sur 20 ans entre 0,65 et 0,70%.

Comment obtenir le meilleur taux de rachat de crédit conso ?

Solliciter un courtier en prêt amortissable Accompagner un rachat de prêt amortissable améliore vos conditions d’exploitation et peut vous permettre d’obtenir le meilleur niveau de remboursement de prêt client ou bon pour renforcer le crédit immobilier.

Quel organisme accepte facilement un crédit ?

TOP 7 des institutions et des banques prêtent facilement

- Banque FLOOA.

- Cetelem.

- Advanzia Bank et carte Zero.

- Banque Novum (prêt Cashper)

- Banque Mutualiste de France.

- Casden.

- Crédit Foncier.

Quelles sont les banques qui font des rachats de crédits ?

La plupart des banques généralistes françaises proposent des remboursements de prêts. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier ont des propositions de prêt.

Quelles sont les banques qui font des rachats de crédit ?

La plupart des banques généralistes françaises proposent des remboursements de prêts. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier ont des propositions de prêt.

Qui fait des regroupement de crédit ?

Les organismes de regroupement de crédit sont des banques ou des établissements de crédit spécialisés. Dans le premier cas, ce sont les banques dites « classiques » (La Banque Postale, Société Générale…).

Quel est le meilleur organisme pour un rachat de crédit ?

Les organismes de remboursement bancaire typiques sont :

- Fait partie de la BNP : logo BNP Paris Personal Finance (anciennement Sygma Banque) ;

- Assistante Crédit Agricole : Crédit Lift ;

- Adjoint Société Générale : CGI ;

- My Money Bank (anciennement GE Money Bank ;

- Adjoint Crédit Mutuel Arkéa : CFCAL ;

Quelles sont les banques qui font des rachats de crédits ?

La plupart des banques généralistes françaises proposent des remboursements de prêts. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier ont des propositions de prêt.

Qui échange les points ? Que sont les organismes de remboursement de dettes ? Les organismes de remboursement des crédits immobiliers et de remboursement des crédits à la consommation appartiennent aux banques. Il s’agit généralement des infrastructures des grandes banques nationales (BNP Paribas, Banque Postale).

Comment faire une demande de rachat de crédit ?

Une demande de rachat de prêt peut être faite par tout type de prêteur. La demande de prêt doit être postée à votre créancier choisi ou directement en ligne. C’est rapide et facile. Cependant, la consolidation de dettes en cours est soumise à une série de conditions.

Comment rédiger une demande de rachat de crédit ?

Une demande de rachat de prêt peut se faire en ligne, par téléphone, ou par courrier. Tout prêteur intéressé contactera alors le prêteur pour lui demander les pièces justificatives nécessaires à une analyse détaillée de sa situation.

Qui contacter pour rachat de crédit ?

L’utilisation de courtiers est la solution la plus réalisable. C’est certainement le meilleur endroit pour donner les meilleurs conseils sur la consolidation de dettes. Cependant, on a intérêt à s’assurer que le courtier n’est pas affilié à un organisme bancaire.

Comment calculer les IRA ?

Comment est calculée une hypothèque (IRA) ?

- Calcul des IRA par 3 % du capital restant : 101 112 € x 3 % = 3 033,36 €

- Calcul des IRA pour les 6 mois restants de capital d’intérêt en moyenne : (101 112 € x 6 x 2,7 %) / 12 = 1 365,012 €

Comment est calculé l’acompte ? Le coût de remboursement anticipé sera de 3 % du principal, soit six mois d’intérêts sur le taux de remboursement du principal. Le montant minimum entre ces deux comptes sera utilisé.

Comment se calculer les IRA ?

Un montant IRA peut être calculé de 2 manières : 6 mois d’intérêts ou 3 % du capital restant. Vous serez débité du montant minimum de ces deux versements. Lors de la souscription de votre prêt, vous pouvez négocier une clause d’exonération de l’IRA.

Comment calculer un semestre d’intérêt ?

Exemple de calcul Un semestre d’intérêts sur le montant du remboursement est de : 1 833 â ‘¬. Les 3% restants du capital avant remboursement égalent : 93 394 x 3% = 2 801,82 €. Le minimum des deux montants sera retenu.

Comment ne pas payer les IRA ?

Par exemple, il est possible d’ajouter à la clause de résiliation de l’IRA après un certain nombre d’années. La famille des premiers acquéreurs déménage en moyenne au bout de 7 ans, il peut donc être intéressant d’inclure dans le contrat une clause de renonciation à l’issue de cette période.

Comment calculer les 6 mois d’intérêt ?

Pour déterminer le montant maximum de remboursement des remboursements, il est possible d’utiliser une équation linéaire ou de faire des calculs prenant en compte le montant du capital emprunté et le niveau du prêt. Soit 6 mois de taux d’intérêt 5% : (100 000 x 5) / 100 x 6/12 = 2 500 €.

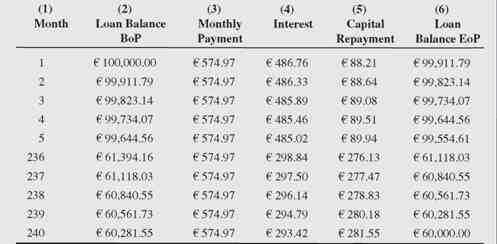

Comment calculer le montant des intérêts d’un prêt ?

Compte obligatoire : taux mensuel = taux bancaire annuel divisé par 12 ; intérêt = capital restant de la banque x valeur mensuelle ; capital de remboursement = intérêt mensuel – intérêt ; capital restant = Capital du mois dernier – capital remboursé.

Comment calculer un semestre d’intérêt ?

Exemple de calcul Un semestre d’intérêts sur le montant du remboursement est de : 1 833 â ‘¬. Les 3% restants du capital avant remboursement égalent : 93 394 x 3% = 2 801,82 €. Le minimum des deux montants sera retenu.

Comment calculer un semestre d’intérêt ?

Exemple de calcul Un semestre d’intérêts sur le montant du remboursement est de : 1 833 â ‘¬. Les 3% restants du capital avant remboursement égalent : 93 394 x 3% = 2 801,82 €. Le minimum des deux montants sera retenu.

Comment calculer un taux d’intérêt à partir d’une mensualité ?

Chaque mois, vous remboursez une partie des intérêts et du capital que vous avez empruntés. Pour calculer les charges d’intérêts, vous pouvez utiliser la formule de calcul suivante : 12 x durée du prêt x remboursement mensuel – capital du prêt.

Comment calculer le montant des intérêts d’un prêt ?

Calcul requis : taux mensuel = taux bancaire annuel divisé par 12 ; intérêt = capital restant de la banque x valeur mensuelle ; capital de remboursement = intérêt mensuel – intérêt ; capital restant = Capital du mois dernier – capital remboursé.

Sources :