Quand renégocier un prêt immobilier ?

0Quels sont les taux immobiliers en ce moment ?

| 7 ans | 0,45 % | 1,05 % |

|---|---|---|

| 10 années | 0,55 % | 1,15 % |

| 15 ans | 0,80 % | 1,35 % |

| 20 ans | 0,90 % | 1,45 % |

| 25 ans | 1,15 % | 1,60 % |

Quelles banques proposent les meilleurs taux de crédit immobilier ? Banques nationales : sans oublier tous ces établissements connus du grand public (Société Générale, LCL, Caisse d’Epargne, BNP Paribas, Crédit Agricole, etc. Sur le même sujet : Comment se passe une demande de crédit Cofidis ?.) pouvant proposer les meilleurs taux immobiliers en 2021.

Quel est le taux moyen pour un prêt immobilier ?

Depuis 10 ans, le taux de crédit immobilier a commencé à baisser. Voir l’article : Qui est derrière Sofinco ?. Il oscille désormais entre 1,40 et 1,80 % en moyenne, selon la durée du prêt.

Quels sont les taux immobilier 2022 ?

S’agissant des crédits immobiliers contractés en février 2022, l’observatoire Crédit Logement note déjà un taux d’intérêt moyen de 1,09% contre 1,05% aux plus bas de 2021. toutes durées depuis décembre avec : 7 points de base en 15 ans avec une moyenne de 0,93%

Quel est le taux moyen des prêt immobilier aujourd’hui ?

Les taux hypothécaires moyens sont de 1,25 % sur 15 ans et de 1,35 % sur 20 ans. Quant aux meilleurs profils, ils peuvent emprunter à partir de 0,80% en 15 ans et 0,90% en 20 ans.

Quelle est la banque qui prête le plus facilement ?

Parmi les établissements qui prêtent facilement pour un crédit immobilier, vous trouverez : Les banques généralistes telles que CIC, Banque Postale, BNP Paribas, LCL, etc. Ceci pourrez vous intéresser : Qui peut me racheter mes crédits ?. Les banques mutualistes ou coopératives telles que le Crédit Mutuel, la Caisse d’Épargne, la Banque Populaire, etc.

Quel est le crédit le plus facile à obtenir ?

Le crédit à la consommation le plus facile à obtenir est le crédit renouvelable. En effet, le crédit renouvelable – historiquement appelé réserve d’argent ou crédit renouvelable – nécessite moins de justificatifs que votre cousin prêt personnel, prêt auto, ou autre prêt travaux.

Comment se faire prêter de l’argent sans passer par une banque ?

Vous pouvez contacter des particuliers qui prêtent de l’argent (via une plateforme), mais aussi des organismes spécialisés, qui accordent des prêts non bancaires… Une plateforme de prêt de particulier à particulier.

- Un livret.

- Actions.

- immobilier.

- Assurance-vie.

Quels sont les taux immobilier 2022 ?

S’agissant des crédits immobiliers contractés en février 2022, l’observatoire Crédit Logement note déjà un taux d’intérêt moyen de 1,09% contre 1,05% aux plus bas de 2021. toutes durées depuis décembre avec : 7 points de base en 15 ans avec une moyenne de 0,93%

Quel TAEG en 2022 ?

Début 2022, les taux d’usure ont commencé à augmenter. Dans la catégorie des crédits immobiliers, le TAEG pour les contrats dont les durées vont de 10 à 20 ans ne peut excéder 2,44%, soit 0,01% de plus qu’au dernier trimestre 2021.

Quel est le taux le plus bas pour un prêt immobilier ?

Les taux hypothécaires moyens sont de 1,25 % sur 15 ans et de 1,35 % sur 20 ans. Quant aux meilleurs profils, ils peuvent emprunter à partir de 0,80% en 15 ans et 0,90% en 20 ans.

Quel est le montant maximum pour un rachat de crédit ?

Quel est le montant maximum pour un rachat de crédit à la consommation ? Le montant maximum pour un crédit à la consommation est fixé à 75 000 euros, alors que le seuil du plan est de 200 euros. Lorsqu’un prêt est supérieur à 75 000 euros, il n’est plus légalement un crédit à la consommation.

Quelle est la meilleure organisation pour un recouvrement de prêt ? Les organismes bancaires classiques pour le recouvrement de crédit sont :

- Filiale BNP : Sygma by BNP Paris Personal Finance (anciennement Sygma Banque) ;

- Agence Crédit Agricole : Crédit Lift ;

- Filiale Société Générale : CGI ;

- My Money Bank (anciennement GE Money Bank ;

- Agence Crédit Mutuel Arkea : CFCAL ;

Quelle est la durée maximale d’un regroupement de crédit pour un client locataire ?

Un contrat de rachat de crédit à la consommation est donc consenti pour une durée maximale de : 12 ans (144 mois) si le débiteur est libre de louer ou est locataire de sa résidence principale ; 15 ans (180 mois) si l’emprunteur est propriétaire d’une maison ou d’un appartement.

Quels types de prêts peuvent entrer dans un regroupement de crédits ?

Tous les types de prêts peuvent être saisis dans une opération de regroupement de crédits : prêt auto, prêt travaux, prêt à la consommation, prêt renouvelable, crédit immobilier (sous condition). Il est également possible d’inclure diverses dettes ou factures impayées.

Quelle différence entre un crédit et un prêt ?

Le crédit est utilisé par des entreprises ou des particuliers. Il compense le manque de liquidité ou le financement de certaines activités commerciales (comme le crédit de campagne). Le prêt est destiné à l’achat de certains biens de consommation (voitures, voitures, immobilier, etc.).

Quelle est l’obligation d’un vendeur qui propose un crédit renouvelable pour l’achat d’un bien ou d’un service d’un montant supérieur ou égal à 1000 € ?

Si le montant du crédit dépasse 1 000 euros, le prêteur a l’obligation d’accompagner l’offre de crédit renouvelable d’une proposition de crédit amortissable.

Quand s’arrête un crédit renouvelable ?

Durée du contrat Le contrat de crédit renouvelable est conclu pour un an. Le contrat peut être renouvelé annuellement. Avant de proposer le renouvellement du contrat, l’automobiliste doit consulter annuellement le dossier reprenant les informations relatives à l’incident de paiement caractérisé.

Quelles sont les lois qui ont régi l’activité des crédits de trésorerie et consommation ?

Le crédit à la consommation est régi par le Code de la consommation qui établit un ensemble de règles concernant le contenu et la conclusion du contrat.

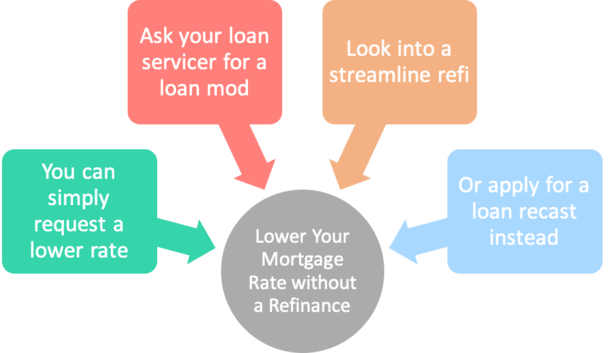

Comment demander une renégociation de prêt ?

– Pour renégocier votre crédit immobilier, vous devez répondre aux 3 critères : être dans le premier tiers de votre emprunt, justifier d’un écart d’au moins 0,7% entre le taux en vigueur et le taux négocié, et disposer d’un capital exceptionnel d’au moins 70 000 € . ¬.

Quand vaut-il la peine de renégocier son crédit immobilier ? Quand vaut-il la peine de renégocier son crédit immobilier ? A tout moment, mais surtout pendant la première moitié de la durée de vie de votre prêt immobilier. En fait, au fur et à mesure que vous payez vos mensualités, votre taux d’intérêt diminue. Plus tôt vous renégocierez, plus vos économies seront importantes.

Comment renégocier son prêt ?

Tous les prêts ayant un bon profil client sont éligibles à la renégociation de leur crédit. Ils peuvent alors choisir de baisser leurs mensualités ou de réduire la durée de leur prêt. Pour renégocier votre crédit, rendez-vous avec un courtier, muni de tous les documents nécessaires.

Est-ce le bon moment pour Renegocier son prêt immobilier ?

Renégocier son crédit immobilier : c’est le bon moment En ce début d’année 2021, les taux des crédits immobiliers sont au plus bas. Les prêts seront en moyenne de 1,10 % sur 20 ans. Pour les meilleurs déclarants, les prêts sont conclus même en dessous de 1 %.

Est-il temps de renégocier votre prêt hypothécaire ? Lorsque les taux d’intérêt baissent, il est possible de renégocier un crédit immobilier (quel que soit son type) ou de faire un achat auprès d’une autre institution financière (généralement une autre banque) pour obtenir des conditions de prêt plus avantageuses.

Pourquoi ma banque ne veut pas Renegocier mon prêt immobilier ?

plusieurs raisons peuvent motiver une banque à renégocier un prêt : le profil du prêt est jugé inadéquat ou l’établissement ne favorise pas cette orientation commerciale ; cependant, travailler sur votre dossier vous permet de présenter de solides garanties.

Quel délai pour renégocier un prêt immobilier ?

Il n’y a plus de délai légal pour effectuer un recouvrement de prêt. Mais pour que l’opération représente un réel intérêt financier, il convient d’attendre au moins un an entre les deux interrogations (le temps de voir comment évoluent les taux).

Comment rallonger un prêt immobilier ?

Prolonger la durée de votre prêt impliquera une renégociation avec la banque qui l’a émis. Cependant, cette question est spécialement formulée pour la négociation des taux d’intérêt. Il est plus rare qu’un emprunteur franchisse cette étape pour allonger la durée de remboursement de son prêt.

Est-il possible d’augmenter une hypothèque? Augmenter le montant de votre prêt immobilier en cours Pour ce faire, vous devez retourner auprès de votre banque qui vous a accordé le prêt et demander, dans les meilleurs délais, une autorisation de prolongation du montant du prêt.

Est-il possible de rallonger son crédit ?

Pour obtenir un financement complémentaire, il est donc nécessaire de contracter un nouvel emprunt. Ainsi, en dehors des hypothèques, il est souvent impossible d’augmenter le montant d’un prêt en cours de remboursement.

Est-il possible d’augmenter son prêt Etudiant ?

Lorsque son montant est sous-évalué, l’emprunteur est tenu de demander une augmentation du montant du prêt à la banque. En cas de refus ou si les ressources du candidat s’avéraient insuffisantes, il est possible de faire une nouvelle demande de prêt personnel auprès d’un autre établissement.

Quel est la meilleure durée pour un prêt immobilier ?

Le prêt pour une acquisition immobilière se fait généralement sur le long terme. En France, les banques considèrent comme « standard » une durée d’hypothèque comprise entre 15 et 25 ans, soit 20 ans en moyenne. Votre projet d’achat ou de construction et votre situation sont uniques.

Pourquoi emprunter sur 25 ans ?

Le prêt sur 25 ans est la solution choisie par de nombreuses familles pour mener à bien leur projet. En effet, un remboursement qui dure 5 ans supplémentaires vous permet d’emprunter plus, vous pouvez donc construire ou acheter un bien plus conforme à vos envies et besoins.

Quelle durée de prêt choisir ?

Le prêt à 10 ans présente moins de risque pour les banques au terme du prêt à 20 ans, puisque la période pendant laquelle les banques encourent un risque de défaut est plus courte. En règle générale, les banques considèrent désormais comme standard des durées de prêt de 15 à 25 ans.

Comment réduire la durée d’un prêt immobilier ?

Autre solution : réduire la durée du crédit immobilier uniquement pour augmenter le montant des mensualités. Une opération bancaire simple, mais qui implique que les capacités de remboursement de la famille soient compatibles. Certes, les banques regardent le taux d’endettement.

Comment rallonger la durée d’un prêt immobilier ?

Côté mise en œuvre, il vous faudra contacter la banque accordant le prêt et demander une renégociation du contrat en cours. Un avenant sera mis en place et signé par les deux parties pour formaliser la mise en place de la renégociation, la nouvelle durée sera effective à partir du mois suivant.

Comment baisser mensualité ?

Demandez-vous d’abord si vous cherchez à baisser votre mensualité de crédit immobilier : référez-vous à votre offre de prêt pour voir si vous pouvez demander une modulation de maturité. Présente dans la plupart des contrats, la clause de modulation des mensualités permet de réviser leur montant à la baisse.

Est-il possible de renégocier son prêt immobilier si on l’a déjà fait ?

La conjoncture économique entraîne une variation permanente des taux immobiliers. On observe une baisse quasi constante de ces taux depuis plusieurs années. Vous trouverez ci-dessous le tableau de l’évolution du taux moyen de l’immobilier en 2021. Il est donc temps de renégocier votre crédit immobilier !

Comment renégocier son prêt ? Tous les prêts ayant un bon profil client sont éligibles à la renégociation de leur crédit. Ils peuvent alors choisir de baisser leurs mensualités ou de réduire la durée de leur prêt. Pour renégocier votre crédit, rendez-vous avec un courtier, muni de tous les documents nécessaires.

Quel délai pour renégocier un prêt immobilier ?

Il n’y a plus de délai légal pour effectuer un recouvrement de prêt. Mais pour que l’opération représente un réel intérêt financier, il convient d’attendre au moins un an entre les deux interrogations (le temps de voir comment évoluent les taux).

Pourquoi ma banque ne veut pas Renegocier mon prêt immobilier ?

plusieurs raisons peuvent motiver une banque à renégocier un prêt : le profil du prêt est jugé inadéquat ou l’établissement ne favorise pas cette orientation commerciale ; cependant, travailler sur votre dossier vous permet de présenter de solides garanties.

Est-ce que la banque peut revenir sur une offre de prêt ?

Non, si vous acceptez l’offre préalable dans les conditions légales (minimum 10 jours, maximum 30 jours), la banque ne peut pas revenir sur votre offre.

Comment annuler une offre de crédit ?

Il s’agit généralement d’adresser une lettre recommandée avec accusé de réception au service de résiliation de crédit immobilier. Cette information est présente dans le contrat de crédit et le prêteur peut annuler son offre de prêt initialement acceptée.

Quelle est la durée de validité d’une offre de prêt ?

Durée de validité de l’offre de prêt : 30 jours L’offre est valable 30 jours minimum à compter de la réception du prêt. Pendant cette période, la banque doit maintenir inchangées les conditions de son offre.

Comment ne pas rembourser un prêt immobilier Après-vente ?

si une hypothèque est attachée au bien, le notaire doit monter le vendre puis en aviser la banque. Dans ce cas, il est impossible de ne pas rembourser. s’il n’y a pas d’hypothèque et si la garantie a été accordée par un organisme de cautionnement, tel que Crédit Logement, le notaire établit un chèque à votre ordre.

Quels sont les cas légaux prévus d’exonération des indemnités de remboursement anticipé ira ?

Notez que vous n’avez pas à payer de frais de remboursement anticipé si cela est dû à : un déménagement dans le cadre d’une transmission d’entreprise. un licenciement. le décès de l’un des emprunteurs.

Quand prévenir banque vente maison ?

Vous n’avez même pas de délai minimum à respecter, vous pouvez même envisager de revendre votre logement dans les mois qui suivent l’achat et la souscription du prêt, la banque ne pourra pas vous en empêcher.

Sources :