Comment faire une lettre de rachat ?

0Qui contacter pour un rachat de crédit ?

La plupart de ces organismes sont des filiales de grandes banques traditionnelles spécialisées dans les opérations de rachat de crédits, telles que : BNP Paribas Personal Finance. Crédit Agricole Consumer Finance. Ceci pourrez vous intéresser : Ou emprunter 30.000 euros ?. CFCAL filiale du Crédit Mutuel ARKEA.

Qui contacter pour un rachat de crédit ? Les organismes de rachat de crédit peuvent être bancaires ou spécialisés dans le crédit à la consommation. Dans le premier cas, il s’agit des succursales des grandes banques nationales (BNP Paribas, Banque Postale…).

Comment procéder à un rachat de crédit ?

Vous pouvez faire racheter votre crédit par un nouvel organisme financier (bancaire ou financier) différent du créancier initial. Vous devrez signer un nouveau contrat de prêt. Sur le même sujet : Quel salaire pour emprunter 33000 euros ?. En général, vous devrez payer les frais suivants : Provisions de remboursement anticipé (sanctions) pour le prêt initial.

Comment ça se passe quand on fait un rachat de crédit ?

Le rachat de crédit est l’opération par laquelle un établissement bancaire regroupe ses dettes en un seul nouveau prêt. La banque règle ses emprunts auprès des organismes qui l’ont financée et propose de nouveaux financements pour finir de rembourser ses dettes.

Quelles sont les conditions pour obtenir un rachat de crédit ?

Un rachat de crédit doit porter sur au moins 1 prêt (personnel, automobile, immobilier, renouvelable, …) en cours de remboursement. En revanche, les dettes de jeu et les crédits professionnels sont exclus.

Comment demander un rachat de crédit à sa banque ?

Comment se fait une demande de rachat de prêt ? Après avoir choisi la banque de son choix, l’emprunteur peut faire sa demande de rachat de crédit en ligne ou par courrier. Sur le même sujet : Pourquoi ma banque ne veut pas Renegocier mon prêt immobilier ?. A réception, chaque créancier examine la faisabilité du projet de rachat de crédit.

Est-ce que ma banque peut racheter mes crédits ?

En pratique, aucun organisme de rachat de crédit ne demande de changement de banque lors de la mise en place d’un regroupement de crédit. Dès lors, il est tout à fait possible que vos crédits soient remboursés par un autre établissement de crédit détenant votre compte courant auprès de votre banque actuelle.

Comment rédiger une demande de rachat ?

Pour chaque prêt objet du rachat, vous devez préciser : le nom et les coordonnées du prêteur, le montant initialement emprunté, la durée de remboursement restante, le montant restant dû et le montant des demandes de remboursement anticipé (indiqué dans votre contrat)

Quel montant minimum Faut-il laisser sur une assurance vie ?

Si vous optez pour un accord de paiement unique, vous devez payer un montant minimum pour investir votre capital. En général, ce minimum varie selon l’organisme souscripteur entre 1 000 et 1 500 euros.

Quand puis-je retirer de l’argent de l’assurance-vie? Vous pouvez retirer votre argent de votre assurance-vie avant et après 8 ans. Votre argent est toujours disponible. Un rachat est possible à tout moment, même à partir de la 1ère année. Alors n’oubliez pas que votre argent est bloqué !

Quelle somme minimum sur une assurance vie ?

Le montant minimum requis pour adhérer à un contrat est de 100 € si vous mettez en place des versements programmés, ou de 500 € si vous n’effectuez qu’un premier versement(4)(2).

Pourquoi Est-il plus intéressant de verser sur un contrat d’assurance vie avant 70 ans ?

Grâce aux versements effectués avant l’âge de 70 ans, le bénéficiaire évite la surimposition de 82 094 € par décès. multiplié et l’exonération de transfert de capital est plus importante. Ex : 10 bénéficiaires = 10 x 152 500 € d’exonération = total d’exonération de 1 525 000 €.

Quel minimum Doit-on laisser sur une assurance vie ?

Pour les retraits ponctuels ou réguliers Le contrat d’assurance-vie peut toutefois imposer la réserve d’un montant minimum, par exemple : 300€, et ne pas accepter les retraits en dessous de certains montants, par exemple : 150€. Chacun peut choisir de se retirer sans avoir à justifier sa décision.

Comment vider une assurance vie ?

L’argent n’est jamais bloqué dans le contrat. Pour cela, il vous suffit de contacter l’organisme financier auprès duquel vous avez souscrit votre assurance-vie (banque, assurance). Dites à votre conseiller que vous souhaitez racheter intégralement votre assurance vie, celle-ci se fermera automatiquement.

Quels sont les frais pour clôturer une assurance vie ?

La plupart des contrats d’assurance-vie ne prévoient pas de frais de résiliation/rachat, c’est-à-dire que votre retrait sera sans frais (vous ne serez pas sanctionné par l’assureur). C’est au moment du paiement des lots que les frais (frais d’entrée/de paiement) seront déduits.

Comment récupérer l’argent d’une assurance vie ?

Comment récupérer l’argent de l’assurance vie ? Pour demander la résiliation du contrat d’assurance-vie, vous devez adresser une demande directement à votre assureur (ou au gestionnaire de contrat). Cette commande peut se faire en ligne, ce qui est de loin le plus simple une fois cette option offerte.

Quelle somme maximale Peut-on mettre sur une assurance vie ?

La limite maximale de garantie est de 70 000 euros par contrat. Les contrats d’assurance-vie sont dans une certaine mesure « garantis », notamment en cas de faillite de l’établissement où ils sont ouverts. Quel est le montant maximum que vous pouvez mettre en assurance-vie ?

Pourquoi Est-il plus intéressant de verser sur un contrat d’assurance vie avant 70 ans ?

Grâce aux versements effectués avant l’âge de 70 ans, le bénéficiaire évite la surimposition de 82 094 € par décès. multiplié et l’exonération de transfert de capital est plus importante. Ex : 10 bénéficiaires = 10 x 152 500 € d’exonération = total d’exonération de 1 525 000 €.

Comment calculer les droits de succession sur une assurance vie ?

Correspond à 20 % sur la fraction de la quotité nette imposable de chaque bénéficiaire inférieure ou égale à 700 000 € (après déduction de 152 500 € par bénéficiaire) et 31,25 % sur la fraction excédant ce plafond.

Puis-je retirer la totalité de mon assurance vie ?

OUI – Vous pouvez effectuer un rachat partiel ou total (retrait) à tout moment. Vous pouvez retirer votre argent de votre assurance-vie avant et après 8 ans. Votre argent est toujours disponible. Un rachat est possible à tout moment, même à partir de la 1ère année.

Comment souscrire mon assurance vie ? « Dès que vous le souhaitez, vous pouvez effectuer des retraits gratuitement : on parle de « rançons ». Il vous suffit de contacter votre conseiller ou d’écrire à la compagnie d’assurance pour demander le transfert du montant.

Pourquoi ne pas clôturer son assurance vie ?

L’assurance-vie est le placement financier le plus attractif sur le plan fiscal. Après 8 ans de détention, les avantages fiscaux sont maximaux. Pour économiser sur vos impôts, mieux vaut ne pas clôturer votre contrat en y retirant de l’argent.

Quel intérêt de garder une assurance vie ?

Jusqu’à ce que le souscripteur ait 70 ans, le capital qu’il a versé dans ses contrats d’assurance-vie bénéficiera, en cas de décès, d’une réduction de droits de succession de 152 500 euros par bénéficiaire désigné. Il s’agit d’un avantage immobilier très important et nous comprenons que les épargnants veulent en profiter au maximum.

Pourquoi ne pas fermer une assurance vie ?

L’imposition de la résiliation de votre contrat d’assurance-vie conformément à votre préséance fiscale. Outre l’imposition au décès du souscripteur du contrat d’assurance-vie, le rachat, du fait de la résiliation du contrat, pourrait impliquer l’imposition des plus-values et autres plus-values avec l’impôt sur le revenu.

Comment recuperer le capital d’une assurance vie ?

Pour récupérer votre capital, vous devrez faire une réclamation officielle auprès de votre assureur dans les conditions prévues par votre contrat d’assurance-vie…. Vous devrez donc fournir :

- votre nom et prénom ;

- votre adresse postale ;

- le numéro de contrat;

- preuve d’identité;

- Une côte.

Comment débloquer de l’argent d’une assurance vie ?

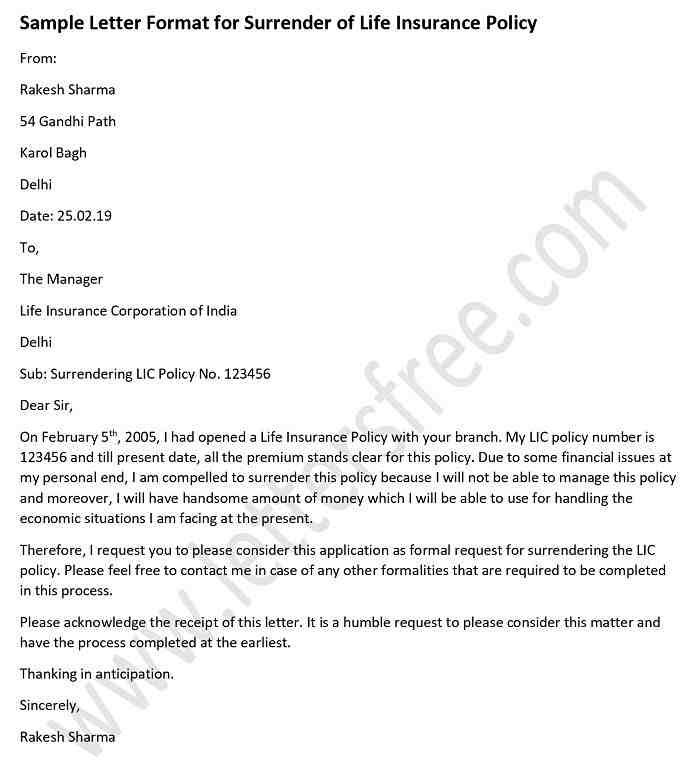

Pour débloquer votre assurance vie, il vous suffit d’adresser une « demande de rachat » à l’établissement où vous l’avez contractée. La demande est faite par écrit, par lettre avec accusé de réception.

Quel délai pour recuperer une assurance vie ?

Lors de la résiliation de votre contrat, l’assureur doit vous restituer l’intégralité des sommes versées au titre du contrat dans un délai maximum de 30 jours calendaires à compter de la réception de votre lettre recommandée.

Quels sont les frais pour clôturer une assurance vie ?

La plupart des contrats d’assurance-vie ne prévoient pas d’indemnités de résiliation/rachat, c’est-à-dire que leur retrait sera gratuit (il ne sera pas sanctionné par l’assureur). C’est au moment du paiement des lots que les frais (frais d’entrée/de paiement) seront déduits.

Quels sont les frais de sortie d’une assurance vie ?

Les frais de gestion de vos fonds d’assurance-vie en euros peuvent être compris entre 0,30% et 1,00% du montant dû au 31 décembre, mais la moyenne se situe autour de 0,70%.

Pourquoi fermer son assurance vie ?

La principale raison pour laquelle les épargnants résilient leurs contrats d’assurance-vie en fonds en euros est le faible rendement de leur épargne. A un peu plus de 1% par an, cet investissement a perdu de sa superbe.

Comment recuperer le capital d’une assurance vie ?

Pour récupérer votre capital, vous devrez faire une réclamation officielle auprès de votre assureur dans les conditions prévues par votre contrat d’assurance-vie…. Vous devrez donc fournir :

- votre nom et prénom ;

- votre adresse postale ;

- le numéro de contrat;

- preuve d’identité;

- Une côte.

Combien de temps faut-il pour récupérer une assurance-vie? Lors de la résiliation de votre contrat, l’assureur doit vous restituer l’intégralité des sommes versées au titre du contrat dans un délai maximum de 30 jours calendaires à compter de la réception de votre lettre recommandée.

Comment débloquer de l’argent d’une assurance vie ?

Pour débloquer votre assurance vie, il vous suffit d’adresser une « demande de rachat » à l’établissement où vous l’avez contractée. La demande est faite par écrit, par lettre avec accusé de réception.

Comment récupérer l’argent placé sur une assurance vie ?

Pour récupérer les sommes placées dans votre contrat d’assurance-vie, vous devez contacter l’assureur de votre contrat ou a minima le distributeur (banque, courtier en ligne…).

Quelle somme Peut-on retirer d’une assurance vie ?

Il n’y a pas de limite de retrait (sauf, bien sûr, la valeur de votre contrat). Si votre contrat est supérieur à 8 ans, vous bénéficierez d’une subvention de 4600 € par an sur la partie des intérêts que vous retirerez au cours de l’année (plafond relevé à 9200 € pour un couple).

Comment faire un rachat total d’une assurance vie ?

Seul l’assureur-vie peut demander la résiliation de son contrat. Il doit adresser sa demande par écrit à son assureur. Ce dernier dispose alors de 2 mois pour répondre. Passé ce délai, l’assureur doit verser des intérêts au souscripteur.

Comment calculer le rendement total d’une assurance vie ? Vous avez versé 50 000 € sur votre contrat d’assurance-vie il y a plus de huit ans. Vous souhaitez effectuer un retrait de 20 000 €. La valeur totale de rachat de votre contrat est de 70 000 €. Pour calculer les intérêts, vous appliquez la formule : 20 000-(50 000 x 20 000)/70 000) = 5 715.

Quelle somme Peut-on retirer d’une assurance vie ?

Il n’y a pas de limite de retrait (sauf, bien sûr, la valeur de votre contrat). Si votre contrat est supérieur à 8 ans, vous bénéficierez d’une subvention de 4600 € par an sur la partie des intérêts que vous retirerez au cours de l’année (plafond relevé à 9200 € pour un couple).

Comment récupérer de l’argent d’une assurance vie ?

Pour récupérer les sommes placées dans votre contrat d’assurance-vie, vous devez contacter l’assureur de votre contrat ou a minima le distributeur (banque, courtier en ligne…).

Est-ce qu’on peut retirer une assurance vie ?

Pouvons-nous en retirer une partie sans résilier notre contrat ? La réponse est oui. Contrairement aux idées reçues, les valeurs d’un contrat d’assurance-vie ne sont pas immobilisées. Toutefois, la résiliation est soumise à l’accord du bénéficiaire du contrat.

Quel délai pour rachat total assurance vie ?

En cas de rachat de mon contrat d’assurance-vie, sous quel délai dois-je recevoir les fonds ? L’assureur dispose d’un délai maximum de 2 mois, à compter de la réception de tous les documents nécessaires à l’exécution de la demande de rachat, pour vous verser les fonds.

Quel délai pour un rachat partiel d’assurance vie ?

Délai de rachat total Les délais de traitement et d’imposition pour les rachats partiels et complets sont identiques. En moyenne, le délai est de 15 jours, principalement grâce aux opérations en ligne. L’assureur doit effectuer ces opérations de rachat dans le délai maximum légal de 2 mois.

Comment sortir de l’argent d’une assurance vie ?

L’argent n’est jamais bloqué dans le contrat. Pour cela, il vous suffit de contacter l’organisme financier auprès duquel vous avez souscrit votre assurance-vie (banque, assurance). Dites à votre conseiller que vous souhaitez racheter intégralement votre assurance vie, celle-ci se fermera automatiquement.

Quels sont les frais à prévoir en cas de retrait partiel d’une assurance vie ?

Ces frais varient en fonction de la durée du contrat. Donc, pour les contrats de moins de 4 ans, c’est 35 %, donc entre 4 et 8 ans de détention, c’est 15 %.

Qu’est-ce qu’un retrait partiel ? Le rachat partiel vous permet de retirer une partie de l’épargne accumulée, permettant au solde de croître. Le contrat continue. L’argent qui reste investi dans le contrat conserve les éventuels avantages fiscaux acquis depuis le début. La renonciation totale correspond à la résiliation définitive du contrat.

Quelle somme Peut-on retirer d’une assurance vie ?

Il n’y a pas de limite de retrait (sauf, bien sûr, la valeur de votre contrat). Si votre contrat est supérieur à 8 ans, vous bénéficierez d’une subvention de 4600 € par an sur la partie des intérêts que vous retirerez au cours de l’année (plafond relevé à 9200 € pour un couple).

Comment piocher dans son assurance vie ?

Il vous suffit de contacter votre conseiller ou d’écrire à la compagnie d’assurance pour demander le transfert du montant. Ou effectuez la transaction en ligne depuis votre espace client », rappelle Jean Malhomme, directeur de l’épargne et de la retraite chez AXA France.

Est-ce qu’on peut retirer une assurance vie ?

Pouvons-nous en retirer une partie sans résilier notre contrat ? La réponse est oui. Contrairement aux idées reçues, les valeurs d’un contrat d’assurance-vie ne sont pas immobilisées. Toutefois, la résiliation est soumise à l’accord du bénéficiaire du contrat.

Quels sont les frais de sortie d’une assurance vie ?

Les frais de gestion de vos fonds d’assurance-vie en euros peuvent être compris entre 0,30% et 1,00% du montant dû au 31 décembre, mais la moyenne se situe autour de 0,70%.

Pourquoi fermer une assurance vie ?

La principale raison pour laquelle les épargnants résilient leurs contrats d’assurance-vie en fonds en euros est le faible rendement de leur épargne. A un peu plus de 1% par an, cet investissement a perdu de sa superbe.

Quels sont les frais pour clôturer une assurance vie ?

La plupart des contrats d’assurance-vie ne prévoient pas d’indemnités de résiliation/rachat, c’est-à-dire que leur retrait sera gratuit (il ne sera pas sanctionné par l’assureur). C’est au moment du paiement des lots que les frais (frais d’entrée/de paiement) seront déduits.

Quelle fiscalité pour rachat partiel assurance vie ?

Dans un contrat d’assurance-vie, lorsque vous effectuez un retrait partiel ou total, seuls les gains sont imposés. Le capital investi, c’est-à-dire la somme de vos versements, n’est pas taxé. Les gains obtenus sont de deux types : Intérêts perçus dans le cadre des fonds en euros.

Quelle est la fiscalité des rachats effectués sur un contrat d’assurance vie dont les primes ont été versées après le 27 09 2017 ?

Pour les versements effectués depuis le 27 septembre 2017, les gains sont soumis à un prélèvement unique (PFU) de 12,8 %. Lors du dépôt de sa déclaration de revenus, l’épargnant peut toutefois opter pour une imposition au barème (option globale pour tous les revenus du patrimoine).

Comment choisir entre PFL et IRPP ?

Sinon, le PFL reste plus avantageux. Dans les cas où le prélèvement forfaitaire à la source est au taux de 15%, l’IRPP n’est avantageux que si le taux marginal d’imposition est inférieur ou égal à 14%. Dans le cas où le taux fixe est au taux de 7,5%, il est toujours préférable à l’IRPP.

Sources :