Comment lever une hypothèque sur une maison ?

1Qui fait la demande de levée d’hypothèque ?

âš–ï¸ La mainlevée de l’hypothèque est un acte juridique qui requiert la présence d’un notaire. A voir aussi : Qu’est-ce qu’une offrande de rachat ?. La banque certifie ainsi que l’emprunteur a effectué le remboursement de son crédit immobilier.

Qui demande l’exonération de crédit immobilier ? Qui peut décider de lever l’hypothèque ? La mainlevée d’une hypothèque est le fruit d’un commun accord entre l’emprunteur et le prêteur. Il peut arriver que le créancier s’oppose à la levée de la garantie. Dans ce cas, il est toujours possible de demander une décision de justice.

Comment demander la mainlevée d’une hypothèque ?

Pour obtenir la mainlevée d’une hypothèque qui n’a plus de raison d’être, vous devez adresser un courrier à votre créancier pour lui demander d’accepter un rendez-vous chez le notaire pour l’établissement de l’acte. Voir l’article : Comment déclarer le rachat d’une assurance vie ?. de libération.

Qui peut demander la mainlevée d’une hypothèque ?

Qui peut décider de lever l’hypothèque ? Généralement, la mainlevée de l’hypothèque est le fruit d’un accord conjoint entre l’emprunteur et le prêteur. On parlera de levée d’hypothèque à l’amiable : l’emprunteur et le prêteur feront dresser un acte notarié authentique.

Comment lever une hypothèque sur un bien immobilier ?

L’inscription se termine automatiquement (sans frais ni formalités) 1 an après la dernière date de remboursement du prêt qu’elle garantit. Le propriétaire qui souhaite obtenir une renonciation à l’hypothèque avant ce délai doit la réclamer et payer les frais occasionnés par cette renonciation.

Comment lever une hypothèque en Belgique ?

Afin de lever votre hypothèque par anticipation, vous devez faire établir un acte notarié. Les frais de notaire et les frais d’enregistrement dépendent du montant de l’inscription hypothécaire. Sur le même sujet : Quelles sont les dettes de charges courantes ?. Contactez votre notaire au préalable et recueillez suffisamment d’informations.

Quel est le coût d’une levée d’hypothèque ?

Les frais de quitus représentent entre 0,3% et 0,6% du coût initial de votre prêt. Pour un prêt de 200 000 €, vos frais de déblocage s’élèvent à environ 913 €, soit 0,46% du prêt initial, selon une estimation de la Chambre des Notaires de Paris (simulation réalisée en juillet 2020).

Qui paie les frais de levée d’hypothèque ?

Qui paie les frais de quittance hypothécaire? Les frais de cet acte sont à la charge de l’emprunteur. En cas de vente d’un bien financé par un prêt garanti par une hypothèque, ils seront donc à la charge du vendeur.

Qui paie les frais de levée d’hypothèque ?

Qui paie les frais de quittance hypothécaire? Les frais de cet acte sont à la charge de l’emprunteur. En cas de vente d’un bien financé par un prêt garanti par une hypothèque, ils seront donc à la charge du vendeur.

Quel est le coût d’une levée d’hypothèque ?

Les frais de quitus représentent entre 0,3% et 0,6% du coût initial de votre prêt. Pour un prêt de 200 000 €, vos frais de déblocage s’élèvent à environ 913 €, soit 0,46% du prêt initial, selon une estimation de la Chambre des Notaires de Paris (simulation réalisée en juillet 2020).

Qui paie les frais d’hypothèque ?

Le débiteur paie les frais d’hypothèque au notaire, qui en reverse une partie au service de la publicité foncière (anciennement bureau des hypothèques) et au Trésor.

Qui a le droit de faire une Saisie-attribution ?

Un huissier peut procéder à une saisie sur votre compte bancaire (ou plusieurs de vos comptes) pour rembourser en partie ou en totalité votre créancier : Personne à qui nous devons de l’argent ou la prestation d’un service. Cette saisie est appelée saisie-attribution.

Comment s’opposer à une saisie-cession ? Pour déposer une contestation, le débiteur doit suivre les procédures. Il doit adresser une lettre recommandée avec accusé de réception de la lettre de contestation à un huissier. Ce dernier assignera le créancier pour contester la saisie devant le juge de l’exécution.

Qui a le droit de faire une saisie sur compte bancaire ?

Vous devez vous adresser à un huissier qui établira une ordonnance de saisie et la signifiera à la banque du débiteur. Et dans les 8 jours, il informe le débiteur de la notification de la saisie à sa banque.

Est-ce que un huissier a le droit de bloquer mon compte ?

Vos comptes bancaires ne peuvent être saisis tant qu’un juge ne vous a pas ordonné de payer votre dette. Sauf si votre dette concerne l’administration, vous serez tenu d’assister à une audience avant que votre compte bancaire ne soit saisi.

Qui peut faire une saisie ?

L’huissier de justice peut procéder à 2 types de saisies. Il peut exercer une saisie liée à l’obligation de payer, qui vise à l’exécution d’une obligation de payer une somme due. Il peut exercer une saisie liée à l’obligation de faire, dont l’objet est l’exécution d’une obligation de livrer ou de restituer un bien.

Comment se passe une saisie attribution ?

La saisie-attribution se déroule généralement en trois temps. Premièrement, elle doit être signifiée et signalée au débiteur. Ensuite, le créancier procède à la saisie en cas de non contestation. A défaut, elle sera suspendue jusqu’à la décision de la juridiction compétente.

Comment recuperer l’argent d’une saisie-attribution ?

Vous pouvez obtenir la mainlevée si la dette est entièrement payée ou si le titulaire du compte définit un échéancier de paiement avec l’huissier. En bref, la saisie-attribution peut être exercée par un créancier afin qu’il récupère son argent auprès de son débiteur.

Quelle est la durée d’une saisie-attribution ?

La durée d’une saisie-attribution sur un compte bancaire est de 15 jours. Pendant quinze jours, le compte bancaire du débiteur défaillant sera bloqué afin que les créanciers puissent récupérer les sommes dues (avec titre exécutoire du juge de l’exécution et titre de saisie d’un huissier).

Qui est le tiers saisi ?

Le tiers saisi, au sens de l’article 156 de l’AUPSRVE, doit s’entendre comme un tiers vis-à-vis du débiteur saisi (1.1), mais qui est débiteur de ce dernier (1.2). La notion de tiers désigne ici une personne étrangère à la relation entre le créancier et le débiteur.

C’est quoi une dénonciation de saisie-attribution ?

L’objectif de la dénonciation en cas de saisie-attribution est d’informer officiellement le débiteur de la procédure engagée à son encontre. Jusqu’à la dénonciation, il n’était pas au courant de la saisie puisqu’elle n’avait lieu qu’entre le créancier et le tiers-saisi.

Qui est le débiteur saisi ?

Le créancier saisissant, qui doit être titulaire d’un titre exécutoire constant, d’une créance liquide et exigible. Le débiteur saisi, qui détient nécessairement une créance sur un tiers.

Comment calculer la levée d’hypothèque ?

Afin de libérer officiellement l’hypothèque, l’emprunteur devra payer des frais de libération. Calculée en fonction du montant du prêt initial, une majoration de 20% sera ensuite appliquée. Il faudra alors ajouter le coût de la mainlevée de l’hypothèque qui varie souvent entre 0,20 et 0,50% de cette somme.

Quel est le coût d’une renonciation hypothécaire? Les frais de quitus représentent entre 0,3% et 0,6% du coût initial de votre prêt. Pour un prêt de 200 000 €, vos frais de déblocage s’élèvent à environ 913 €, soit 0,46% du prêt initial, selon une estimation de la Chambre des Notaires de Paris (simulation réalisée en juillet 2020).

Qui paie les frais de levée d’hypothèque ?

Dans le cas où il est automatique, c’est-à-dire 1 an après le remboursement total de votre prêt, c’est votre organisme bancaire qui doit se charger des démarches.

Qui paie les frais d’hypothèque ?

Le débiteur paie les frais d’hypothèque au notaire, qui en reverse une partie au service de la publicité foncière (anciennement bureau des hypothèques) et au Trésor.

Comment se passe une levée d’hypothèque ?

​Une mainlevée d’hypothèque peut s’effectuer à l’amiable (cas le plus courant) ou devant les tribunaux. Une hypothèque est officiellement levée lors de la rédaction de l’acte juridique : c’est pourquoi la mainlevée passe obligatoirement par un notaire.

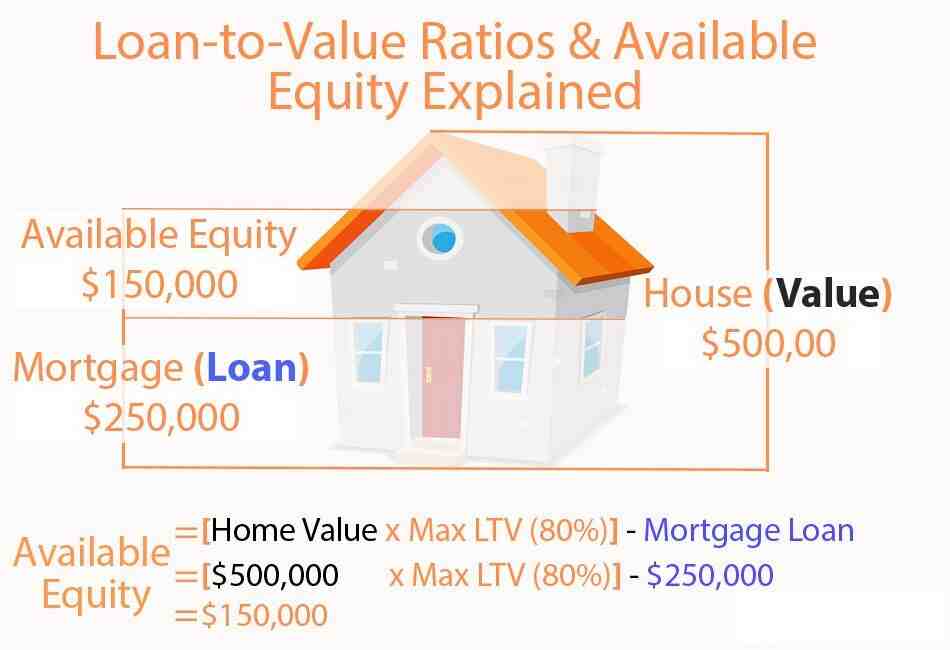

Comment calculer le montant d’une hypothèque ?

Leur montant est déterminé à partir du montant de votre prêt initial, auquel s’ajoutent généralement 20 %. Ces 20% correspondent aux frais divers payés lors de la souscription à ce dernier. Si vous avez emprunté 300 000 € pour acheter votre maison, votre crédit immobilier porte sur un montant de 360 000 €.

Comment faire une hypothèque sur sa maison ?

Le recours à un notaire est obligatoire pour hypothéquer votre bien. Le notaire est la seule personne habilitée à rédiger le contrat hypothécaire. En cas de vente de la maison hypothéquée, vous pouvez lever l’hypothèque.

Qui paie les frais d’hypothèque ?

Le débiteur paie les frais d’hypothèque au notaire, qui en reverse une partie au service de la publicité foncière (anciennement bureau des hypothèques) et au Trésor.

Quel est le montant d’une main levée ?

En cas de vente, le notaire déduit ces frais du prix de vente. En général, les frais de quittance sont d’environ 0,7 % du montant de votre prêt.

Quel est le montant d’une mainlevée ?

Si vous avez emprunté 200 000 € pour financer votre bien, l’hypothèque aura été constituée pour un montant de 240 000 €. C’est sur cette base que vous calculerez le coût de la mainlevée d’hypothèque. Il représente environ 0,3 % et jusqu’à 0,6 % de cette somme.

Qu’est-ce qu’une main levée totale ?

La « quittance » est l’acte par lequel une personne qui a procédé à une saisie-attribution, à une inscription hypothécaire, à une mesure conservatoire ou à une mesure d’exécution portant sur les biens de son adversaire, déclare y renoncer, généralement après avoir été payée par le débiteur qu’il a poursuivi.

Est-il possible de vendre une maison sous hypothèque ?

En principe, l’inscription d’une hypothèque est valable pour toute la durée de l’hypothèque plus 1 an. Après cette période, l’hypothèque se termine automatiquement sans aucun frais. Vous pouvez donc vendre votre bien librement sans demander la levée de l’hypothèque.

Quelle est la différence entre hypothèque et caution ? soit en récupérant les sommes dues sur la vente du logement financé grâce au prêt : c’est l’hypothèque. soit en récupérant l’argent auprès d’un organisme qui s’est engagé à payer à la place de l’emprunteur : c’est la caution.

Comment fonctionne une hypothèque sur une maison ?

L’hypothèque fait partie des garanties possibles. Elle concerne l’immobilier. Son enregistrement est fait par un notaire qui le fait publier aux services de la publicité foncière. En cas de non remboursement du crédit, la banque peut saisir le bien et peut le vendre pour se rembourser.

Quel délai pour lever une hypothèque ?

Le déblocage est automatique et gratuit un an après la fin du prêt. Pour acquitter votre hypothèque avant ce délai d’un an, vous devez obtenir l’accord de votre banque. Si elle refuse, vous pouvez aller au tribunal.

Quel est le coût d’une hypothèque ?

Les frais hypothécaires représentent environ 1,5 % du montant de votre prêt hypothécaire. Il ne faut pas confondre les frais d’hypothèque avec les frais de notaire pour l’acquisition d’un bien immobilier, qui sont dus par ailleurs. Les charges hypothécaires sont constituées par : Les émoluments TTC du notaire.

Quel est le coût d’une hypothèque ?

Les frais hypothécaires représentent environ 1,5 % du montant de votre prêt hypothécaire. Il ne faut pas confondre les frais d’hypothèque avec les frais de notaire pour l’acquisition d’un bien immobilier, qui sont dus par ailleurs. Les charges hypothécaires sont constituées par : Les émoluments TTC du notaire.

Qui prend les frais d’hypothèque ?

Le débiteur paie les frais d’hypothèque au notaire, qui en reverse une partie au service de la publicité foncière (anciennement bureau des hypothèques) et au Trésor.

Quel est la durée d’une hypothèque ?

Inscription d’une hypothèque : Le droit immobilier accordé à une personne à qui l’on doit de l’argent en garantie du paiement de sa dette est valable pour toute la durée de l’hypothèque, plus 1 an.

Quand se termine une hypothèque ?

L’inscription se termine automatiquement (sans frais ni formalités) 1 an après la dernière date de remboursement du prêt qu’elle garantit. Le propriétaire qui souhaite obtenir une renonciation à l’hypothèque avant ce délai doit la réclamer et payer les frais occasionnés par cette renonciation.

Comment récupérer les frais d’hypothèque ?

Pour ceux qui pourraient alors légitimement se demander « quand récupère-t-on les frais de crédit immobilier ? », il faut garder à l’esprit qu’il n’est pas possible de récupérer les frais d’inscription hypothécaire. Seule une partie des frais d’un cautionnement peut être récupérée.

Quand prend fin une hypothèque ?

L’inscription d’une hypothèque est valable pour toute la durée de l’hypothèque, plus 1 an. L’inscription se termine automatiquement (sans frais ni formalités) 1 an après la dernière date de remboursement du prêt qu’elle garantit.

Comment obtenir la main levée d’une hypothèque ?

Pour obtenir la mainlevée d’une hypothèque qui n’a plus de raison d’être, vous devez adresser un courrier à votre créancier pour lui demander d’accepter un rendez-vous chez le notaire pour l’établissement de l’acte. de libération.

.

Sources :