Comment demander la mainlevée d’une hypothèque ?

7Quel est le montant des frais d’hypothèque ?

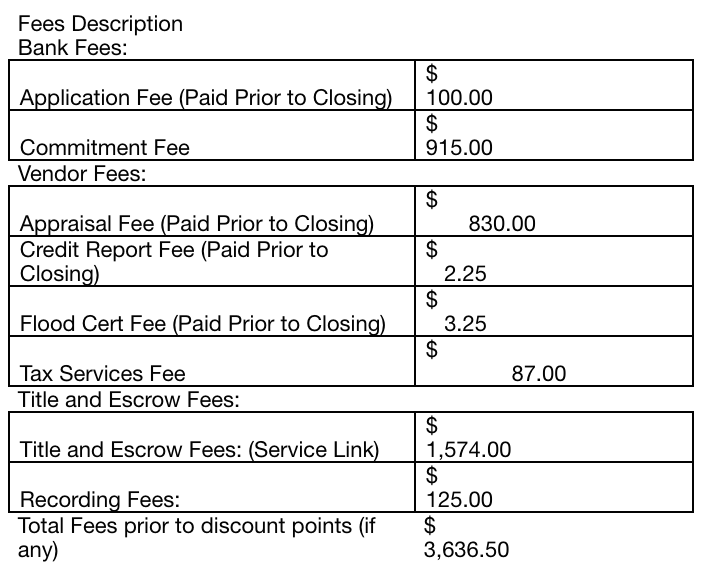

Les prêts hypothécaires représentent environ 1,5 % du montant de votre prêt hypothécaire. Les frais hypothécaires ne doivent pas être confondus avec les frais de notaire pour l’acquisition d’un bien immobilier qui sont payables ailleurs. Ceci pourrez vous intéresser : Quelle Banque prête au FICP ?. Les hypothèques se composent de : Emoluments incluant la taxe de notaire.

Combien pour un prêt immobilier ? Pour obtenir un prêt hypothécaire pour financer un nouveau projet, votre taux de prêt hypothécaire doit être compris entre 70 et 80 %. Cela signifie que votre montant financier ne doit pas dépasser 210 000 € (70 %) à 240 000 € (80 %) pour que la banque accepte votre projet.

Quand Paie-t-on les frais d’hypothèque ?

En signant l’acte notarié constituant l’hypothèque, le débiteur doit payer une hypothèque. Ceci pourrez vous intéresser : Qu’est-ce qu’un rachat de crédit hypothécaire.

Comment fonctionne l’hypothèque ?

Une hypothèque est une garantie qu’un prêteur prendra un bien immobilier pour lequel il a accordé un prêt. L’hypothèque permet au créancier de faire saisir le bien afin de procéder à une vente judiciaire payée sur le prix au cas où son propriétaire ne s’acquitterait pas des sommes qu’il doit rembourser.

Qui preleve les frais d’hypothèque ?

Qui paie les frais hypothécaires impayés? Les frais de cette action sont à la charge de l’emprunteur. En cas de vente d’un bien financé par un prêt hypothécaire, ils seront donc à la charge du vendeur.

C’est quoi les frais d’hypothèque ?

Les hypothèques correspondent aux frais facturés aux personnes qui utilisent un prêt pour acquérir un bien immobilier. Sur le même sujet : Qui peut prêter de l’argent en FICP ?. Ces frais peuvent également résulter de la prise de sûreté par l’emprunteur pour tout type de dette.

Comment Calcule-t-on les frais d’hypothèque ?

Leur montant est déterminé par le montant de votre prêt initial, auquel s’ajoutent généralement 20 %. Ces 20% correspondent aux différents frais payés en souscrivant à ce dernier. Si vous avez emprunté 300 000 € pour acheter votre maison, votre crédit immobilier porte sur un montant de 360 000 €.

Comment se faire rembourser les frais d’hypothèque ?

Lorsque l’emprunteur et le prêteur conviennent de résilier le crédit immobilier, ce qui est généralement le cas lors d’un remboursement anticipé, ils doivent formaliser leur décision par un acte notarié. Il s’agit d’une renonciation amicale à l’hypothèque. Il peut aussi arriver que les parties ne soient pas d’accord.

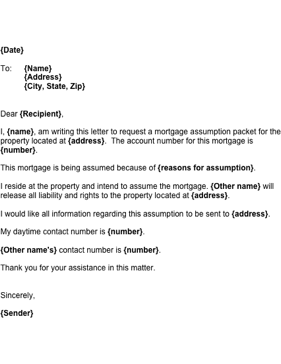

Comment demander la mainlevée d’une hypothèque ?

Pour obtenir la mainlevée d’une hypothèque qui n’a plus de raison d’être, vous devez envoyer une lettre à votre créancier lui demandant d’accepter un rendez-vous chez le notaire pour l’établissement de l’acte de mainlevée.

Qui peut demander une quittance hypothécaire? Qui peut décider d’annuler l’hypothèque? Généralement, la mainlevée de l’hypothèque est le fruit d’un commun accord entre l’emprunteur et le prêteur. Nous parlerons de la résiliation du crédit immobilier à l’amiable : l’emprunteur et le prêteur feront un véritable acte notarié.

Quel est le coût d’une levée d’hypothèque ?

Les frais de téléchargement représentent entre 0,3% et 0,6% du coût initial de votre crédit. Pour un prêt de 200 000 €, vos frais d’édition s’élèvent à environ 913 €, soit 0,46 % du prêt initial, selon une estimation de la Chambre des notaires de Paris (simulation réalisée en juillet 2020).

Qui paie les frais de levée d’hypothèque ?

Qui paie les frais hypothécaires impayés? Les frais de cette action sont à la charge de l’emprunteur. En cas de vente d’un bien financé par un prêt hypothécaire, ils seront donc à la charge du vendeur.

Comment lever une hypothèque sur un bien immobilier ?

Lorsque l’emprunteur et le prêteur conviennent de résilier le crédit immobilier, ce qui est généralement le cas lors d’un remboursement anticipé, ils doivent formaliser leur décision par un acte notarié. Il s’agit d’une renonciation amicale à l’hypothèque. Il peut aussi arriver que les parties ne soient pas d’accord.

Comment obtenir une levée d’hypothèque ?

& # xd83e; & # xdd1d; Pour demander une levée d’hypothèque, vous devez obtenir l’accord de votre banque avant de passer un acte notarié. Cette demande est acceptable tant que vous avez remboursé intégralement votre hypothèque et/ou que l’hypothèque est expirée.

Comment mettre fin à une hypothèque ?

Lorsque l’emprunteur et le prêteur conviennent de résilier le crédit immobilier, ce qui est généralement le cas lors d’un remboursement anticipé, ils doivent formaliser leur décision par un acte notarié. Il s’agit d’une renonciation amicale à l’hypothèque. Il peut aussi arriver que les parties ne soient pas d’accord.

Qui demande la levée d’hypothèque ?

Qui peut décider d’annuler l’hypothèque? La mainlevée d’une hypothèque est le fruit d’un accord conjoint entre l’emprunteur et le prêteur. Le créancier peut s’opposer à la levée de la sûreté. Dans ce cas, il est toujours possible de demander un verdict.

Comment lever une hypothèque sur un bien immobilier ?

L’inscription se termine automatiquement (sans frais ni formalités) 1 an après le dernier remboursement du prêt qu’elle garantit. Le propriétaire qui souhaite obtenir une renonciation hypothécaire avant ce délai doit la réclamer et payer les frais occasionnés par cette renonciation.

Qui fait la demande de levée d’hypothèque ?

âš – ï¸ La mainlevée de l’hypothèque est un acte juridique qui requiert la présence d’un notaire. La banque atteste ainsi que l’emprunteur a effectué le remboursement de son crédit immobilier.

Qui paie les frais d’hypothèque ?

Le débiteur paie les frais d’hypothèque au notaire, qui en reverse une partie au service des caisses (anciennement bureau des hypothèques) et au Trésor.

Qui peut lever une curatelle ?

La libération doit être demandée par le majeur protégé, son tuteur ou tuteur ou les membres de sa famille qui ont le droit de demander l’exécution d’une mesure. Elle peut être décidée par le bureau du syndic.

Comment mettre fin à une mesure de tutelle ? La tutelle peut prendre fin pour quatre raisons : Suite à une peine de libération. A la fin de son mandat. En cas d’éloignement géographique de la personne si elle habite hors du territoire national et que cet éloignement empêche le suivi et le contrôle de la mesure. En cas de décès de la personne concernée.

Comment se passe une fin de curatelle ?

La mesure de tutelle ou de curatelle peut prendre fin à tout moment si le juge l’estime nécessaire, mais le plus souvent elle prend fin à l’issue du délai initialement fixé (5 ans renouvelable une fois) ou en cas de changement de mesure. de protection ou. après la mort du protégé.

Quand prend fin la curatelle ?

La mesure de garde prend fin dans les cas suivants : A tout moment, si le juge décide qu’elle n’est plus nécessaire, à la demande du majeur ou de toute personne habilitée à requérir la garde, après avis médical. A l’expiration de la durée déterminée, à défaut de renouvellement.

Comment mettre fin à une curatelle ?

la tutelle peut prendre fin à tout moment après son établissement, si le juge estime qu’il n’y a plus lieu de la maintenir. Un avis médical est nécessaire. Le certificat médical attestera que la personne protégée a recouvré ses capacités.

Comment obtenir une mainlevée de curatelle ?

La demande de mise en liberté prend la forme d’une lettre, le cas échéant avec accusé de réception, qui précise l’identité de la personne protégée, celle du candidat ainsi que les motifs de cette demande.

Comment faire pour sortir de la curatelle ?

Pour demander la mainlevée de votre tutelle renforcée, vous devrez adresser une Requête au Juge Mandataire, par lettre recommandée avec AR, à laquelle vous joindrez un Certificat Médical ainsi que l’Ordonnance du Juge Mandataire.

Comment faire lever une mesure de curatelle ?

La mesure de garde prend fin dans les cas suivants : A tout moment, si le juge décide qu’elle n’est plus nécessaire, à la demande du majeur ou de toute personne habilitée à requérir la garde, après avis médical. A l’expiration de la durée déterminée, à défaut de renouvellement.

Comment faire pour changer de curatelle ?

Il vous suffit d’écrire au juge des tutelles pour lui faire part de la demande de modification. Le juge syndic, après avoir reçu l’ancien tuteur ou syndic, procède au remplacement en rendant une ordonnance de changement de tuteur ou de syndic, qui peut faire l’objet d’un recours.

Qui peut demander le changement de curateur ?

Remarque : Demande de changement de tuteur ou tuteur La demande de changement de tuteur ou tuteur doit émaner du tuteur ou tuteur lui-même, voire du majeur défaillant.

Quel est le coût d’un curateur ?

La tutelle ou la configuration de tutelle est gratuite. Toutefois, le certificat médical indispensable à l’ouverture de la procédure est à la charge de la personne protégée. Il en va de même si la mesure est effectuée par un mandataire.

Comment faire une main levée ?

Généralement, la mainlevée est constatée lorsque le débiteur s’acquitte intégralement de sa dette. Toutefois, ce dernier peut demander la mainlevée en négociant une entente avec le créancier par l’intermédiaire du shérif chargé de la saisie.

Qui peut lever la main ? La procédure de mainlevée est accessible à toute personne qui a une réclamation contre la réclamation contre une organisation, une entreprise ou une personne physique. Il peut donc s’agir d’un particulier, d’une entreprise, d’une administration ou d’un établissement bancaire.

Comment faire lever une saisie sur compte ?

Conséquences sur votre compte Ainsi, pendant 15 jours, vous ne pourrez plus effectuer de transactions sur votre compte bancaire. Le seul moyen de retrouver l’accès à votre compte bancaire est de contacter l’huissier pour demander la mainlevée de la saisie.

Comment recuperer l’argent d’une saisie-attribution ?

Vous pouvez obtenir la libération si la dette est entièrement payée ou si le titulaire du compte fixe un échéancier de paiement avec le tuteur. En bref, la cession de forclusion peut être appliquée par un créancier pour récupérer son argent auprès de son débiteur.

Quel démarche pour debloque un blocage de saisie sur compte ?

Pour tenter de débloquer le compte, le débiteur peut contacter l’huissier. Il peut être en mesure d’établir un échéancier de paiement de la dette pour obtenir la libération de l’enlèvement.

Comment obtenir la main levée d’un ATD ?

La procédure de libération de l’ATD Plus précisément, le titulaire du compte, qui fait l’objet d’une ATD, doit se rapprocher du centre d’affectation de l’ATD pour un entretien avec un inspecteur. En fonction des négociations avec cet administrateur, il peut être possible d’obtenir une libération partielle de l’ATD.

Qui contacter en cas d’ATD ?

Pour protester contre l’ATD, contactez uniquement votre centre financier public. Eux seuls sont autorisés à vous répondre et à pouvoir annuler votre troisième avis.

Comment se passe une main levée ?

La « mainlevée » est le document par lequel une personne qui a fait une cession de forclusion, une inscription hypothécaire, une mesure conservatoire ou une mesure d’exécution relative aux biens de son adversaire, déclare y renoncer, généralement après avoir été payée par le débiteur il a poursuivi.

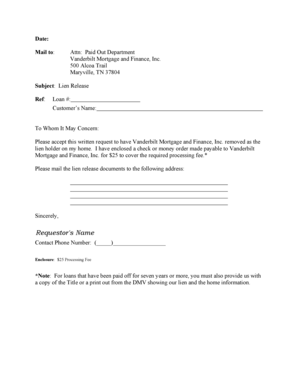

Comment rédiger une lettre de mainlevée ?

Madame, Monsieur, je sollicite par la présente vos services pour la libération de mon obligation de garantie (simple ou solidaire) enregistrée le (précisez la date), au nom de Madame, Monsieur, (précisez les nom et prénom du bénéficiaire), pour un montant total de (préciser le montant) euros.

Qu’est-ce qu’une main levée partielle ?

Libération partielle Cela signifie qu’une partie de la forclusion est libérée et restituée au débiteur et que l’autre partie est conservée en garantie par le créancier.

Qu’est-ce qu’une main levée de caution bancaire ?

Libération de la garantie bancaire Une fois les sommes dues entièrement remboursées, le garant peut demander la libération de la garantie. Le garant certifie ainsi à la banque que les obligations ont été remplies et qu’il peut être libéré de cette action collatérale.

Comment ne pas payer les frais de remboursement anticipé ?

Le paiement d’une pénalité de remboursement de son emprunt peut bénéficier d’une exonération pour tous les biens immobiliers réalisés après le 1er juillet 1999 dans les deux cas suivants : Changement de lieu d’activité professionnelle de l’un des emprunteurs entraînant la vente du logement.

Quel est l’intérêt de rembourser un crédit par anticipation ? Les avantages du remboursement anticipé En effectuant un remboursement anticipé partiel, vous pouvez réduire votre capital restant dû et économiser sur le coût total de votre crédit. Il sera alors possible de conserver les mêmes mensualités et de réduire la durée de votre prêt.

Est-il intéressant de faire un remboursement anticipé ?

Le remboursement anticipé d’un crédit immobilier est souvent une tactique avantageuse pour l’emprunteur, surtout lorsqu’il reste encore de nombreuses échéances à respecter. Il est donc bien plus intéressant de réaliser au plus vite cette opération financière si l’emprunteur en a la possibilité.

Comment se passe un remboursement anticipé de prêt ?

Le remboursement anticipé correspond au remboursement du capital restant dû avant la durée initialement prévue du prêt. Le remboursement anticipé est total lorsque vous remboursez la totalité du capital restant dû. Le remboursement anticipé est partiel lorsqu’il porte sur une partie des sommes dues.

Quel sont les frais pour un remboursement anticipé ?

Les frais d’acompte sont prévus dans les contrats de prêt et équivalent à 3% du montant du principal restant dû ou 6 mois d’intérêts sur le principal du prêt remboursés au taux moyen du prêt.

Quel sont les frais pour un remboursement anticipé ?

Les frais d’acompte sont prévus dans les contrats de prêt et équivalent à 3% du montant du principal restant dû ou 6 mois d’intérêts sur le principal du prêt remboursés au taux moyen du prêt.

Comment sont calculés les frais de remboursement anticipé ?

Les frais de remboursement anticipé s’élèveront à 3 % du capital restant dû, ou à un taux d’intérêt de six mois sur le taux créditeur moyen du capital remboursé. Le plus faible de ces deux calculs sera utilisé.

Quels sont les frais pour solder un crédit immobilier ?

Les sanctions

- le montant de 6 mois d’intérêts sur le principal versés d’avance selon le taux moyen du prêt.

- et 3% du capital restant dû avant le remboursement anticipé.

Comment ne pas payer de frais de remboursement anticipé ?

Si votre acompte est inférieur à 10 000 €, votre banque ne vous versera aucun frais. Mais dans certains cas, même s’il est supérieur à 10 000 €, vous pouvez également être exonéré. Votre prêt est-il un crédit renouvelable ? Pas d’indemnité de remboursement anticipé.

Quel est l’intérêt de rembourser par anticipation ?

2) Calcul des intérêts et des gains d’assurance : En remboursant une partie de votre hypothèque par anticipation, vous réduisez la dette restante. Cela signifie que la banque paiera moins d’intérêts sur vos prochaines mensualités et que vous finirez par payer la totalité plus tôt.

Comment négocier un remboursement ?

N’hésitez pas à utiliser des arguments comme votre fidélité à la marque ou le fait que vous n’avez pas remboursé votre prêt malgré les intérêts, ce qui est pénalisant par rapport aux taux de change actuels. Vous pouvez alors demander une exonération partielle ou totale des IRA (aucune garantie d’acceptation cependant).

Qui doit faire la main levée ?

Toute personne qui est créancier d’une garantie de dette à l’encontre d’une autre personne (personne physique ou morale) peut faire une mainlevée. Cela peut donc émaner d’un particulier, d’une entreprise, d’un établissement bancaire ou encore d’une décision de justice.

Quel est le montant d’une main levée ? En cas de vente, le notaire déduit ces frais du prix de vente. Dans l’ensemble, les frais de téléchargement représentent environ 0,7 % du montant de votre prêt.

Qui demande la levée d’hypothèque ?

Qui peut décider d’annuler l’hypothèque? La mainlevée d’une hypothèque est le fruit d’un accord conjoint entre l’emprunteur et le prêteur. Le créancier peut s’opposer à la levée de la sûreté. Dans ce cas, il est toujours possible de demander un verdict.

Qui paie les frais de levée d’hypothèque ?

Qui paie les frais hypothécaires impayés? Les frais de cette action sont à la charge de l’emprunteur. En cas de vente d’un bien financé par un prêt hypothécaire, ils seront donc à la charge du vendeur.

Comment mettre fin à une hypothèque ?

L’inscription se termine automatiquement (sans frais ni formalités) 1 an après le dernier remboursement du prêt qu’elle garantit. Le propriétaire qui souhaite obtenir une renonciation hypothécaire avant ce délai doit la réclamer et payer les frais occasionnés par cette renonciation.

Qui a le droit de faire une Saisie-attribution ?

Un shérif peut faire une saisie sur votre compte bancaire (ou plusieurs de vos comptes) pour récompenser partiellement ou totalement votre créancier : Une personne à qui nous devons de l’argent ou la prestation d’un service. Cet enlèvement s’appelle une mission d’enlèvement.

Comment s’opposer à une saisie attribution ?

Pour déposer une contestation, le débiteur doit suivre les procédures. Il doit adresser une lettre recommandée avec acceptation de la lettre de contestation à un huissier. Ce dernier adressera un recours au créancier pour s’opposer à l’enlèvement devant le juge exécutif.

Qui est le tiers saisi ?

Le tiers enlevé, au sens de l’article 156 de l’AUPSRVE, doit être entendu comme un tiers au débiteur enlevé (1.1), mais qui est débiteur de ce dernier (1.2). La notion de tiers désigne ici quelque chose d’étranger à la relation entre le créancier et le débiteur.

Sources :