Est-ce que les frais d’hypothèque sont remboursés ?

0Comment calculer l’hypothèque d’une maison ?

Le montant de l’hypothèque correspond au prix de la maison moins le montant de l’acompte versé par l’acheteur. Sur le même sujet : Comment recuperer les frais d’hypothèque ?. S’il correspond à moins de 20% du prix de la maison, une assurance sur le prêt est généralement exigée.

Comment faire une hypothèque sur votre maison? Le recours à un notaire est obligatoire pour hypothéquer votre bien. Le notaire est la seule personne habilitée à rédiger le contrat hypothécaire. En cas de vente de la maison hypothéquée, vous pouvez lever l’hypothèque.

Comment calculer la marge hypothécaire ?

La marge hypothécaire est calculée en faisant la différence entre le prix de vente du bien estimé et le capital restant dû. Un appartement d’une valeur de 450 000 € sur lequel il vous reste 250 000 € à rembourser aura une marge hypothécaire de 200 000 €. A voir aussi : Le rachat de crédit c’est quoi.

Comment calculer hypothèque Suisse ?

Comment calculer une hypothèque en Suisse ? En Suisse, le montant de l’hypothèque ne peut excéder 80% du prix d’achat du bien (100%). Inversement, cela signifie que les 20 % du prix d’achat du bien doivent inclure vos fonds propres. Ceci pourrez vous intéresser : Est-il facile d’avoir un crédit chez Cofidis ?.

Comment fonctionne l’hypothèque en Suisse ?

Le futur propriétaire nantit l’objet immobilier qu’il acquiert et en contrepartie, il reçoit un prêt du prêteur hypothécaire, qu’il utilise avec ses fonds propres pour finaliser la transaction.

Comment calculer l’hypothèque ?

Ce montant est calculé en prenant le prix d’achat de votre maison, moins la mise de fonds, plus la prime d’assurance prêt hypothécaire que vous devez payer. Le taux d’intérêt annuel applicable au prêt hypothécaire. Le temps total prévu pour le remboursement de l’hypothèque.

Comment fonctionne une hypothèque sur une maison ?

L’hypothèque conventionnelle doit faire l’objet d’un acte authentique devant notaire et d’une inscription au bureau des hypothèques du lieu où se situe l’immeuble. Les particuliers qui achètent un bien immobilier contractent le plus souvent un emprunt pour le financer.

Quel délai pour lever une hypothèque ?

Le déblocage est automatique et gratuit un an après la fin du prêt. Pour acquitter votre hypothèque avant ce délai d’un an, vous devez obtenir l’accord de votre banque. Si elle refuse, vous pouvez aller au tribunal.

Comment être accepté pour un prêt hypothécaire ?

Pour être admissible à un prêt hypothécaire auprès d’une banque, vous devez passer un «test de résistance». Vous devez prouver que vous pouvez effectuer les paiements à un taux d’intérêt admissible qui est généralement supérieur au taux indiqué dans votre contrat de prêt hypothécaire.

Quelle différence entre hypothèque et caution ?

soit en récupérant les sommes dues sur la vente du logement financé grâce au prêt : c’est l’hypothèque. soit en récupérant l’argent auprès d’un organisme qui s’est engagé à payer à la place de l’emprunteur : c’est la caution.

Qu’est-ce qu’une caution hypothécaire ? Lors de la souscription de votre crédit immobilier, la banque prêteuse exigera des garanties pour se prémunir d’éventuels impayés. Elle peut alors, si le prêt lui paraît trop risqué, demander une garantie hypothécaire. Pour cela, vous devrez mettre un de vos biens, ou celui d’un tiers, en garantie.

Est-ce obligatoire d’avoir une hypothèque ?

L’hypothèque est quasi obligatoire lorsque l’hypothèque est demandée sans apport ou par des indépendants. Selon le profil de l’emprunteur, les sociétés de cautionnement peuvent refuser de garantir le prêt immobilier lorsqu’elles estiment que l’acheteur est à risque.

Pourquoi prendre une hypothèque ?

L’hypothèque est une garantie qu’un prêteur prend sur un bien pour lequel il a accordé un prêt. L’hypothèque permet au créancier de faire saisir le bien afin qu’il soit procédé à une vente en justice payée sur le prix au cas où son propriétaire ne s’acquitterait pas des sommes qu’il doit rembourser.

Comment ne pas avoir d’hypothèque ?

La meilleure alternative pour éviter les frais de crédit immobilier est sans aucun doute le recours à un organisme de cautionnement pour garantir votre emprunt. Il en existe plusieurs (CMH, SOCAMI, SACCEF, etc.) mais le plus connu et le plus demandé reste Crédit Logement.

Pourquoi prendre une hypothèque ?

L’hypothèque est une garantie qu’un prêteur prend sur un bien pour lequel il a accordé un prêt. L’hypothèque permet au créancier de faire saisir le bien afin qu’il soit procédé à une vente en justice payée sur le prix au cas où son propriétaire ne s’acquitterait pas des sommes qu’il doit rembourser.

Quand Fait-on une hypothèque ?

L’hypothèque est une provision apposée sur les prêts immobiliers à titre de garantie pour le créancier en cas de non remboursement du crédit par le particulier. Elle suppose que la banque puisse saisir le bien immobilier de l’emprunteur pour se rembourser en cas de défaillance financière de ce dernier.

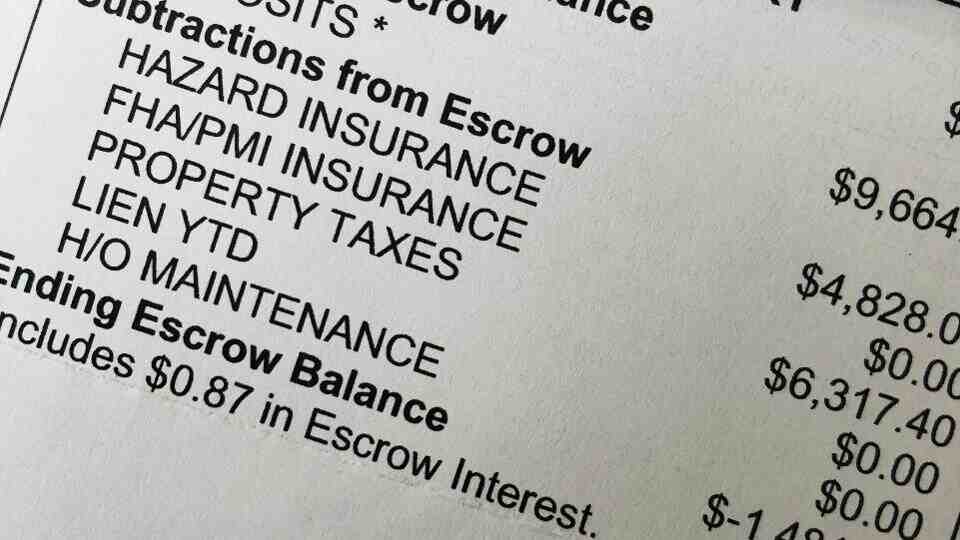

Quel est le coût d’une hypothèque ?

Les frais hypothécaires représentent environ 1,5 % du montant de votre prêt hypothécaire. Il ne faut pas confondre les frais d’hypothèque avec les frais de notaire pour l’acquisition d’un bien immobilier, qui sont dus par ailleurs. Les charges hypothécaires sont constituées par : Les émoluments TTC du notaire.

Qui paie les frais d’hypothèque ?

Le débiteur paie les frais d’hypothèque au notaire, qui en reverse une partie au service de la publicité foncière (anciennement bureau des hypothèques) et au Trésor.

Quand recupere T-ON les frais d’hypothèque ?

L’inscription se termine automatiquement (sans frais ni formalités) 1 an après la dernière date de remboursement du prêt qu’elle garantit. Le propriétaire qui souhaite obtenir une renonciation à l’hypothèque avant ce délai doit la réclamer et payer les frais occasionnés par cette renonciation.

Comment fonctionne une hypothèque sur une maison ?

L’hypothèque conventionnelle doit faire l’objet d’un acte authentique devant notaire et d’une inscription au bureau des hypothèques du lieu où se situe l’immeuble. Les particuliers qui achètent un bien immobilier contractent le plus souvent un emprunt pour le financer.

Comment ne pas payer les frais de remboursement anticipé ?

Le paiement d’une pénalité pour remboursement par anticipation de son prêt peut bénéficier d’une exonération sur tous les prêts immobiliers contractés après le 1er juillet 1999 dans les deux cas suivants : Un changement de lieu d’activité professionnelle de l’un des emprunteurs entraînant la vente de logements.

Comment ne pas payer les frais de remboursement anticipé ? Opter pour des clauses avant la signature du prêt : il est possible d’inclure une clause dans le contrat de prêt permettant d’annuler ou de réduire le montant de la pénalité pour remboursement anticipé après un certain nombre d’échéances. C’est notamment le cas des crédits immobiliers.

Comment négocier les IRA ?

Les IRA peuvent être échangés. Pour cela, vous pouvez jouer sur plusieurs tables. Premièrement, avant de contracter le prêt, vous pouvez négocier que cette clause ne soit pas incluse dans le contrat. Cela vous expose au risque de voir votre taux augmenter légèrement.

Comment négocier un remboursement ?

Vérifiez simplement si votre contrat n’interdit pas les remboursements en dessous d’un certain pourcentage du montant initial du prêt (sauf si vous remboursez votre crédit). Cette clause, si elle existe, ne peut excéder 10 %.

Comment se calculer les IRA ?

Le montant de l’IRA peut être calculé de 2 manières : 6 mois d’intérêts, soit 3% du capital restant dû. Vous serez facturé le plus bas de ces deux montants. Lors de la souscription de votre prêt, vous pouvez négocier une clause d’exonération de l’IRA.

Quel sont les frais pour un remboursement anticipé ?

Les frais de remboursement anticipé sont prévus dans les contrats de prêt et équivalent à 3% du montant du capital restant dû ou 6 mois d’intérêts sur le prêt en capital remboursés au taux moyen du prêt.

Comment sont calculés les frais de remboursement anticipé ?

Les frais de remboursement anticipé s’élèveront à 3 % du capital restant dû, ou six mois d’intérêts au taux créditeur moyen du capital remboursé. Le montant le plus bas entre ces deux calculs sera utilisé.

Est-il intéressant de faire un remboursement anticipé ?

Le remboursement anticipé d’un crédit immobilier est souvent une tactique avantageuse pour l’emprunteur, surtout lorsqu’il reste encore de nombreuses échéances à respecter. Il est donc bien plus intéressant de réaliser au plus vite cette opération financière si l’emprunteur en a la possibilité.

Est-il intéressant de faire un remboursement anticipé ?

Le remboursement anticipé d’un crédit immobilier est souvent une tactique avantageuse pour l’emprunteur, surtout lorsqu’il reste encore de nombreuses échéances à respecter. Il est donc bien plus intéressant de réaliser au plus vite cette opération financière si l’emprunteur en a la possibilité.

Comment faire sauter les frais de remboursement anticipé ?

Il est donc possible d’absorber le coût des indemnités de remboursement anticipé dans l’offre de la nouvelle banque. L’enchaînement des opérations pourrait être le suivant : Demander une offre de rachat de crédit à votre banque. Demandez plusieurs offres de rachat de crédit à la concurrence.

Pourquoi les banques demande une indemnite en cas de remboursement anticipé ?

Pourquoi les banques demandent-elles une indemnisation en cas de remboursement anticipé ? Le règlement du montant du capital restant dû avant la date d’échéance peut être soumis à des frais qui ont été convenus avec la banque. Les prêteurs n’aiment pas les remboursements anticipés.

Quand se termine une hypothèque ?

Une hypothèque est officiellement levée lors de l’établissement de l’acte légal attestant que l’emprunteur (le débiteur) a remboursé la totalité de son hypothèque à l’établissement prêteur (le créancier).

Sources :