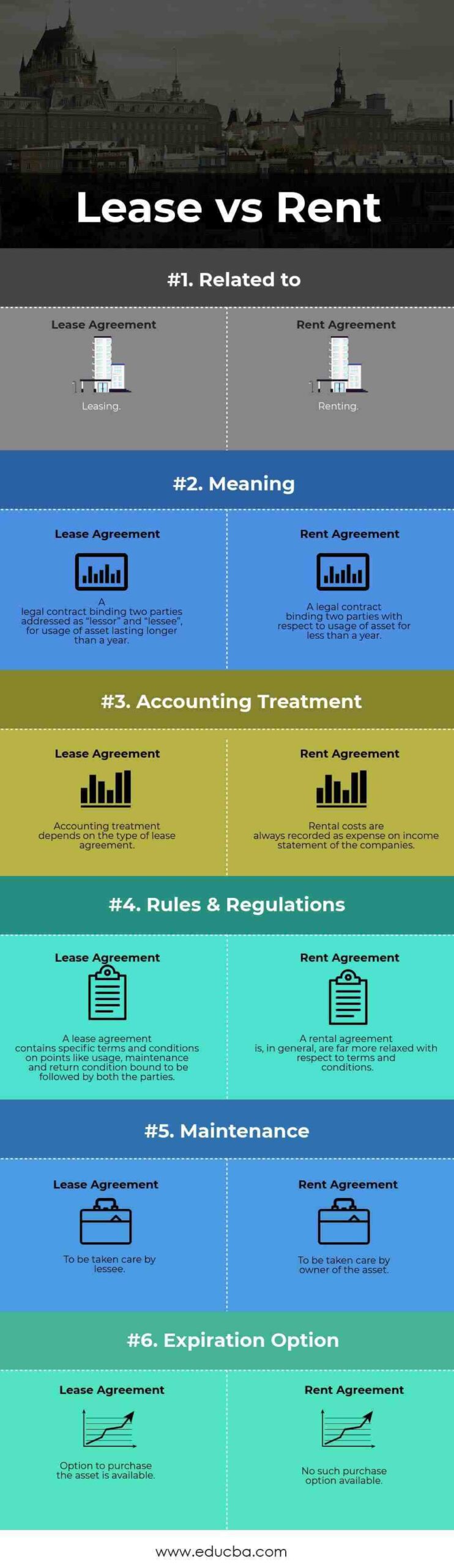

Quelle est la différence entre engagements de crédit-bail et loyers ?

10Le crédit-bail, aussi appelé « leasing », permet de financer un équipement sans apport. Il peut donc être une solution intéressante pour le financement d’équipements et de véhicules pour les entreprises qui ne souhaitent pas recourir au crédit bancaire.

Quels sont les avantages et les inconvénients du crédit bail ?

Le coût du contrat de crédit-bail est plus élevé que celui d’un prêt à long terme classique. Les frais de dossier peuvent être élevés. Lire aussi : Quel doit être le reste à vivre ?. Il y a aussi des frais de garantie. Le loueur demande généralement le versement d’un dépôt de garantie (15% maximum de la valeur du matériel).

Quels sont les inconvénients du crédit ? Les inconvénients du crédit sont : -Augmentation du taux d’endettement ; -Obligations de remboursement mensuel ; – Coût du crédit.

Quel sont les avantages du crédit bail ?

Le crédit-bail s’avère être un avantage important pour les entreprises qui utilisent ce mode de financement. A voir aussi : Comment racheter une hypothèque ?. Les avantages du leasing résident en trois points essentiels : l’apport personnel, la non altération de l’endettement et la déduction fiscale.

Quelle est la différence entre un crédit et un crédit bail ?

Les différences entre les deux modes de financement sont : L’entreprise est immédiatement propriétaire avec un prêt du bien alors qu’elle devra attendre la fin du leasing pour le devenir. L’avantage du leasing est l’absence d’avance de TVA.

Quel est l’avantage de la solution du crédit bail en termes de présentation du bilan ?

Les avantages du leasing Le leasing permet d’éviter une telle sortie de trésorerie puisque l’entreprise ne paie que les loyers dans le temps, le bien restant la propriété du bailleur financier jusqu’à la fin du contrat.

Quels sont les avantages et les inconvénients du leasing ?

Le leasing automobile présente plusieurs avantages par rapport à l’achat au comptant ou au crédit automobile classique : A voir aussi : Comment faire le rachat de ses crédits à la consommation ?.

- 1 – Baisse des loyers. …

- 2 – Avoir une nouvelle voiture avec un petit budget. …

- 3 – Maintenir la capacité d’emprunt. …

- 4 – Changer de voiture régulièrement. …

- 5 – Pas de soucis de gestion. …

- 6 – Un coût connu d’avance.

Quels sont les avantages et les inconvénients d’une LOA ?

La LOA est un crédit. Souvent, l’entretien et l’assurance sont inclus dans la mensualité. Cependant, cette formule présente également des inconvénients dont vous devez être conscient lors de la souscription. L’un d’eux concerne le forfait kilométrique.

Quel sont les inconvénient du leasing ?

Le principal inconvénient du leasing est qu’il a un coût global plus élevé que le crédit auto. Bien qu’il soit possible de louer un véhicule d’occasion, le nombre d’annonces de voitures est plus limité.

Quelle est l’intérêt d’un financement par emprunt et par leasing ?

Le leasing ou leasing consiste à mettre un bien immobilier à disposition pour une durée bien définie avec une option d’achat souvent très intéressante au terme de celle-ci. La Location avec Option d’Achat (LOA) est donc un crédit à la consommation, ce contrat peut déboucher sur un achat ou non.

Quelle est la différence entre un prêt et un crédit-bail ? Les différences entre les deux modes de financement sont : L’entreprise est immédiatement propriétaire avec un prêt du bien alors qu’elle devra attendre la fin du leasing pour le devenir. L’avantage du leasing est l’absence d’avance de TVA.

Quels sont les avantages du moyen de financement par crédit bail ?

Le crédit-bail s’avère être un avantage important pour les entreprises qui utilisent ce mode de financement. Les avantages du leasing résident en trois points essentiels : l’apport personnel, la non altération de l’endettement et la déduction fiscale.

Pourquoi utiliser le crédit bail comme moyen de financement ?

Le leasing ne manque pas d’avantages pour les entreprises qui recourent à ce moyen de financement d’une immobilisation. Les avantages sont les suivants : La possibilité, pour l’entreprise « locataire », d’assurer l’intégralité du financement de l’investissement, sans avoir à apporter d’apport personnel.

Quel est l’avantage de la solution du crédit bail en termes de présentation du bilan ?

Les avantages du leasing Le leasing permet d’éviter une telle sortie de trésorerie puisque l’entreprise ne paie que les loyers dans le temps, le bien restant la propriété du bailleur financier jusqu’à la fin du contrat.

Quel est l’intérêt d’un financement par emprunt ?

L’un des grands avantages du financement par emprunt est la capacité de rembourser une dette à coût élevé, ce qui réduit les paiements mensuels de centaines, voire de milliers de dollars. La réduction du coût du capital augmente ainsi la trésorerie de l’entreprise.

Qu’est-ce que le financement par emprunt ?

Le financement par emprunt se produit lorsqu’une entreprise lève des fonds pour son fonds de roulement ou ses dépenses en capital en vendant des titres de créance à des particuliers et/ou à des investisseurs institutionnels.

Pourquoi choisir un emprunt ?

Emprunter évite de fragiliser la trésorerie de l’entreprise, en gardant les moyens de faire face à un imprévu. Le financement par emprunt permet de déduire, en plus des amortissements, les intérêts courus sur l’exercice. Cette déduction fiscale réduit donc le coût du crédit.

Quel est l’intérêt d’un financement par leasing ?

Le crédit-bail présente deux avantages principaux : le bien est financé à 100 % : la trésorerie de l’entreprise est préservée ; en fin de bail avec option d’achat, le preneur peut racheter le bien à un prix très attractif.

Quel sont les inconvénients du leasing ?

Le principal inconvénient du leasing est qu’il a un coût global plus élevé que le crédit auto. Bien qu’il soit possible de louer un véhicule d’occasion, le nombre d’annonces de voitures est plus limité.

Quel est l’intérêt du leasing ?

Le principal avantage du leasing est de permettre au conducteur d’utiliser un véhicule sans l’acheter, tout en gardant la possibilité de le faire. L’autre grand intérêt de la LOA est de pouvoir disposer d’une voiture facilement, même sans apport.

Quels sont les inconvénients de l’emprunt bancaire et de l’apport en capital ?

Inconvénients des prêts bancaires Contrairement aux apports en capital, le prêt bancaire doit être remboursé et des intérêts sont dus. Il arrive parfois que le plan de remboursement débute avant même que l’entreprise n’ait eu le temps de lancer réellement son activité.

Quels sont les inconvénients de l’apport en capital ? Les principaux inconvénients de l’ouverture au capital Lorsque la taille de l’équipe le permet, il est également recommandé qu’un associé puisse se consacrer principalement à la levée de fonds, Moins d’autonomie dans la gestion de l’entreprise, car il faut rendre des comptes aux autres actionnaires.

Quels sont les avantages et les inconvénients de l’emprunt ?

Quels sont les avantages et les inconvénients du financement par crédit bancaire pour l’entreprise ?

- La non-dilution de votre capital. …

- Un coût finalement moins cher que l’apport en capital. …

- Libre utilisation des fonds. …

- La souplesse des remboursements. …

- Le paiement du coupon annuel. …

Quels sont les avantages et les inconvénients des différents types de financement ?

| AVANTAGES | DÉSAVANTAGES |

|---|---|

| renouvellement facilité des équipements déductibilité fiscale des loyers (les redevances locatives apparaissent en charges d’exploitation au compte de résultat) autonomie financière préservée | coût moyen élevé du financement limité à certains actifs |

Quels sont les inconvénients de l’endettement ?

Si l’activité n’est pas suffisamment rentable, l’endettement dégradera les fonds propres d’autant plus rapidement. Lorsque l’entreprise s’endette, ce sont les actionnaires qui supportent le risque d’une éventuelle faillite.

Pourquoi ne pas faire d’emprunt ?

L’objet ne peut pas être financé par un prêt auprès d’une banque. Certaines dépenses ne peuvent pas être couvertes par un prêt bancaire. Inutile donc de demander de l’argent à une banque pour financer certaines charges, le prêt serait refusé.

Pourquoi les crédits sont-ils refusés ? Les principaux motifs de refus de crédit immobilier Si votre profil d’emprunteur n’est pas stable : découverts réguliers, dépenses compulsives, déclaration à la Banque de France, inscription au Fichier des Incidents de Remboursement des Prêts Personnels (FICP), etc.

Quelles sont les raisons d’un refus de prêt immobilier ?

Quels sont les principaux motifs de refus de crédit ?

- Taux d’endettement excessif Ces règles permettent d’éviter les situations de surendettement. …

- Saut de charge excessif. …

- Situation professionnelle ou revenus instables. …

- Mauvaise gestion des comptes. …

- Contribution foncière trop faible.

Comment se présente un refus de prêt immobilier ?

Lorsque la demande de prêt est refusée par la banque, celle-ci envoie une lettre de refus au demandeur. La banque n’est pas tenue de motiver son refus, bien qu’elle précise généralement le motif principal qui l’a amenée à répondre négativement à la demande de l’acheteur.

Quels sont les motifs de refus de crédit ?

Plusieurs raisons à cela (trop de prêts en cours, incidents de paiement antérieurs, situation financière trop fragile…). Pour tenter d’y remédier, jouez au concours et vérifiez si une carte existe à votre nom au FICP. Pensez également au rachat de crédit et à la délégation d’assurance.

Quel est le coût d’un crédit bail ?

Le prix oscille fréquemment entre 5 et 15% de l’investissement initial, mais il peut être réduit à 1€. Pour acquérir le bien, la société doit exercer une option d’achat qui déclenchera le transfert de propriété du bien. Cette opération a des implications fiscales et comptables.

Quel est le taux de location ?

Qui finance le crédit bail ?

Le bailleur loue le matériel au preneur pour une durée et un loyer convenus. Qu’il soit sous forme de crédit-bail ou de crédit-bail, le financement locatif est une opération tripartite entre une entreprise ou un professionnel, qui sera le futur locataire, un fournisseur et un bailleur.

Pourquoi utiliser le crédit bail comme moyen de financement ?

Le leasing ne manque pas d’avantages pour les entreprises qui recourent à ce moyen de financement d’une immobilisation. Les avantages sont les suivants : La possibilité, pour l’entreprise « locataire », d’assurer l’intégralité du financement de l’investissement, sans avoir à apporter d’apport personnel.

Où trouve T-ON les charges de crédit bail ?

Crédit-bail ou comptabilité et comptabilité du crédit-bail 612. Le crédit-bail ou contrat de crédit-bail est un crédit-bail. Les loyers sont enregistrés dans un compte 612 pendant toute la durée du contrat. Ils sont en principe déductibles, tout comme la TVA correspondante.

Quel est l’avantage du crédit bail ?

Le crédit-bail s’avère être un avantage important pour les entreprises qui utilisent ce mode de financement. Les avantages du leasing résident en trois points essentiels : l’apport personnel, la non altération de l’endettement et la déduction fiscale.

Quels sont les inconvénients du crédit bail ?

Les inconvénients du leasing : Aussi, le choix de biens mobiliers ou immobiliers n’est pas infini, mais limité. Les entreprises ont la possibilité de refuser un bien si elles jugent qu’il n’est plus pertinent ou qu’il est obsolète. Elle peut aussi sentir qu’il sera difficile de le vendre à la fin du contrat.

Quelle est la durée d’un crédit bail ?

Le crédit-bail immobilier La durée du contrat est en pratique comprise entre 15 et 20 ans. Un seuil minimum d’intervention de l’organisme de leasing est souvent fixé (généralement à partir de 150 000 €).

Quelle est la durée d’un crédit bail ?

Le crédit-bail immobilier La durée du contrat est en pratique comprise entre 15 et 20 ans. Un seuil minimum d’intervention de l’organisme de leasing est souvent fixé (généralement à partir de 150 000 €).

Quel est l’intérêt d’un crédit bail ?

Les avantages du leasing Le leasing s’avère être un atout important pour les entreprises qui utilisent ce mode de financement. Les avantages du leasing résident en trois points essentiels : l’apport personnel, la non altération de l’endettement et la déduction fiscale.

Comment mettre fin à un crédit bail ?

Il y a deux étapes pour effectuer le retraitement d’un crédit-bail : l’inscription à l’investissement : vous devrez saisir la valeur d’origine (brute) du bien afin de déduire sa dépréciation via sa valeur résiduelle.

C’est quoi un crédit bail mobilier ?

Le crédit-bail mobilier professionnel est une formule de crédit qui consiste pour la banque à acheter un bien à usage professionnel que vous avez choisi, puis à vous louer ce matériel, avec ou sans option d’achat à terme.

Quel est l’avantage du leasing ? Le crédit-bail s’avère être un avantage important pour les entreprises qui utilisent ce mode de financement. Les avantages du leasing résident en trois points essentiels : l’apport personnel, la non altération de l’endettement et la déduction fiscale.

Quelle est la durée d’un crédit bail ?

Le crédit-bail immobilier La durée du contrat est en pratique comprise entre 15 et 20 ans. Un seuil minimum d’intervention de l’organisme de leasing est souvent fixé (généralement à partir de 150 000 €).

Quel est l’intérêt d’un crédit bail ?

Les avantages du leasing Le leasing s’avère être un atout important pour les entreprises qui utilisent ce mode de financement. Les avantages du leasing résident en trois points essentiels : l’apport personnel, la non altération de l’endettement et la déduction fiscale.

Comment mettre fin à un crédit bail ?

Il y a deux étapes pour effectuer le retraitement d’un crédit-bail : l’inscription à l’investissement : vous devrez saisir la valeur d’origine (brute) du bien afin de déduire sa dépréciation via sa valeur résiduelle.

Sources :