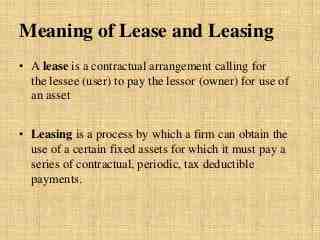

C’est quoi le crédit bail ?

1Comment sortir d’un crédit bail ?

Un bail peut également être résilié à l’initiative de l’abonné qui souhaite résilier le bail. Pour se retirer en cours de contrat, le souscripteur doit verser au bailleur financier une indemnité correspondant à la part du loyer résiduel à payer. Ceci pourrez vous intéresser : Pourquoi un crédit peut être refusé ?. La résiliation peut être prévue dans le contrat.

Pourquoi reformuler le bail dans la CAF ? Le CAF peut être reformulé afin d’obtenir une image plus fidèle de l’entreprise. Cependant, la reformulation reste assez légère car elle est en principe limitée au crédit-bail : l’amortissement d’un matériel appartenant à l’entreprise ne réduit pas le CAF, tandis qu’un droit de location l’affecte.

Qui est propriétaire dans un crédit-bail ?

La société de crédit-bail est propriétaire de l’équipement qu’elle a acheté directement auprès du fournisseur, puis le loue à la société pour une période de temps spécifiée dans le bail. Voir l’article : Quand demander rachat de crédit ?.

Qui peut accorder un crédit bail ?

Qui peut être bailleur financier ? Le bailleur financier est un établissement bancaire qui va acquérir un bien meuble ou immeuble en vue de conclure un contrat de location avec option d’achat avec le preneur financier. Le bailleur financier doit être une banque ou un établissement de crédit.

Comment fonctionne un crédit bail immobilier ?

Le mécanisme du bail immobilier prévoit donc 2 contrats : un contrat de vente et un contrat de bail. Plusieurs montages sont possibles : Le bien est déjà construit, le bailleur l’achète et le loue à l’entreprise avec une promesse de vente en fin de bail.

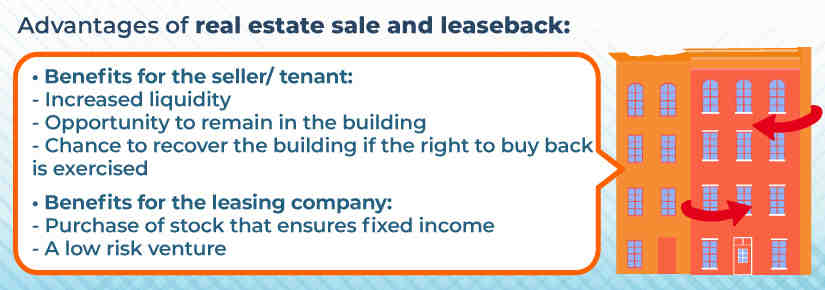

Quel est l’intérêt d’un Crédit-bail ?

Les avantages du leasing Le leasing est un avantage important pour les entreprises qui utilisent ce mode de financement. Ceci pourrez vous intéresser : Qui contacter pour rachat de crédit ?. Les avantages du leasing résident dans trois points essentiels : l’apport personnel, la non altération de créance et la déduction fiscale.

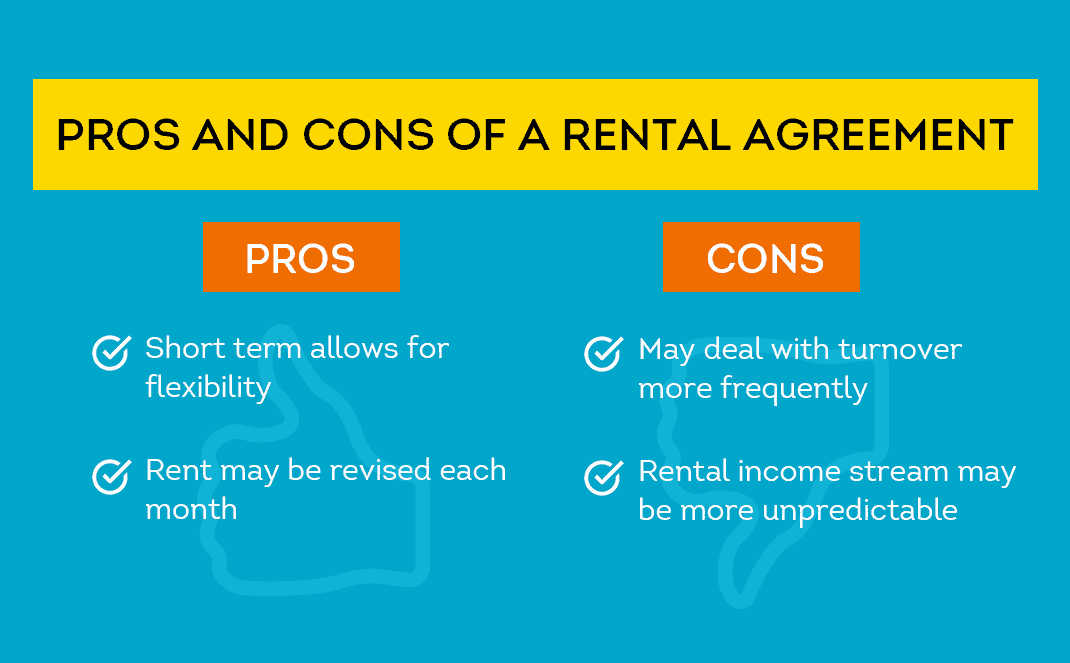

Quels sont les avantages et les inconvénients du crédit bail ?

Le coût du crédit-bail est plus élevé que celui d’un prêt à long terme traditionnel. Les frais de scolarité peuvent être lourds. Il y a aussi des frais de garantie. Le propriétaire exige généralement le versement d’un dépôt de garantie (maximum 15% de la valeur de l’équipement).

C’est quoi le crédit bail ?

Le crédit-bail, aussi appelé « crédit-bail », permet de financer un équipement sans verser de cotisation. Il peut donc être une solution intéressante pour le financement d’équipements et de véhicules pour les entreprises qui n’ont pas l’intention de recourir à des emprunts bancaires.

Quelle est la durée d’un Crédit-bail ?

Le crédit-bail immobilier La durée du contrat est en pratique comprise entre 15 et 20 ans. Souvent un seuil d’intervention minimum est fixé par l’agence de leasing (généralement à partir de 150 000 €).

C’est quoi le crédit bail ?

Le crédit-bail, aussi appelé « crédit-bail », permet de financer un équipement sans verser de cotisation. Il peut donc être une solution intéressante pour le financement d’équipements et de véhicules pour les entreprises qui n’ont pas l’intention de recourir à des emprunts bancaires.

Quelle est la différence entre un crédit et un crédit bail ?

Les différences entre les deux modes de financement sont les suivantes : L’entreprise est immédiatement propriétaire du bien avec une hypothèque alors qu’elle devra attendre la fin du bail pour le devenir. L’avantage du leasing est l’absence d’avance de TVA.

Quels sont les avantages et les inconvénients des différents types de financement ?

| AVANTAGES | INCONVÉNIENTS |

|---|---|

| renouvellement facilité des équipements Déductibilité fiscale des loyers (les loyers sont présentés en charges d’exploitation au compte de résultat) autonomie financière préservée | coût moyen élevé du financement limité à certaines activités |

Comment sortir d’une location avec option d’achat ?

Pour résilier leur contrat, les particuliers disposent de plusieurs solutions : Acheter le véhicule par anticipation : la première solution pour résilier un bail avec option d’achat est d’opter pour le remboursement anticipé, tant que le contrat le permet.

Est-il possible d’arrêter une LOA ? Vous pouvez donc résilier le contrat de location avec option d’achat en cas d’annulation d’un permis de conduire, cession d’une voiture de société, etc. Dans ce cas, il est conseillé de revoir les termes de votre contrat de location pour choisir la meilleure approche à adopter pour résilier le contrat.

Quels sont les pièges de la LOA ?

En cas de dépassement du forfait, le chauffeur devra régler la franchise au loueur. Le prix varie de 5 à 20 centimes d’euro par kilomètre, hors forfait parcouru. Cela peut donc représenter une dépense imprévue si le plafond convenu avec le bailleur n’est pas respecté.

Comment se passe la fin d’un contrat LOA ?

A la fin du contrat de location vous pouvez, si vous le souhaitez, devenir propriétaire du véhicule. Tout ce que vous avez à faire est de payer le montant de reprise, aussi appelé « valeur résiduelle » du véhicule. Une somme fixée avec le bailleur lors de la signature du bail.

Est-il avantageux d’acheter une voiture en LOA ?

La LOA est intéressante si vous envisagez d’acheter le véhicule en concession ou à la banque. Le contrat fixe la durée de la location, les dépôts de garantie, le nombre et le montant du loyer. A la fin du contrat, il est possible de rembourser les dépôts de garantie.

Comment rendre une voiture en LOA avant la fin du contrat ?

En termes simples, les contrats de crédit-bail sont liés au financement et ne peuvent donc être résiliés qu’avec un remboursement anticipé. En d’autres termes, il n’est pas possible de restituer le véhicule avant l’expiration du contrat sans s’engager à payer les frais et une éventuelle indemnité.

Comment rendre une LOA avant terme ?

La cession du bail est une option pour matérialiser la résiliation de la LOA avant la fin du contrat. La cession de bail permet au preneur de céder son bail à un autre preneur avant son terme. Cette pratique se développe avec la multiplication des contrats de location de type LOA ou LLD (location longue durée).

Comment rendre sa LOA ?

Quelles sont les conditions de location du véhicule ? Si le locataire décide de restituer la voiture à la fin du bail, il doit la restituer en parfait état. En effet, le lendemain de la date d’expiration du contrat, le locataire procède à la restitution du véhicule au LOA.

Quels sont les inconvénients de l’emprunt bancaire et de l’apport en capital ?

Inconvénients des prêts bancaires Contrairement aux apports en capital, le prêt bancaire doit être remboursé et des intérêts sont dus. Il arrive parfois que le plan de remboursement commence avant même que l’entreprise n’ait eu le temps de démarrer son activité.

Quels sont les inconvénients de l’injection de capital ? Les principaux inconvénients de l’ouverture au capital Lorsque la taille de l’équipe le permet, il est également recommandé qu’un associé puisse se consacrer principalement à la levée de fonds, Moins d’autonomie dans la gestion de l’entreprise, car il faut rendre des comptes aux autres actionnaires .

Quels sont les avantages et les inconvénients de l’emprunt ?

Quels sont les avantages et les inconvénients du financement par prêt bancaire pour l’entreprise ?

- La non-dilution de votre capital. â € ¦

- Un coût finalement inférieur à l’apport en capital. â € ¦

- Libre utilisation des fonds. â € ¦

- La souplesse des remboursements. â € ¦

- Paiement du coupon annuel. â € ¦

Quels sont les inconvénients de l’endettement ?

Si l’entreprise n’est pas suffisamment rentable, l’endettement dégradera les fonds propres d’autant plus rapidement. Lorsque l’entreprise s’endette, ce sont les actionnaires qui supportent le risque d’une éventuelle faillite.

Quels sont les inconvénients de l’emprunt bancaire ?

Les inconvénients du crédit sont : – hausse du ratio dette/PIB ; – Obligations de remboursement mensuel ; – Coût du crédit.

Quels sont les inconvénients de l’emprunt bancaire ?

Les inconvénients du crédit sont : – hausse du ratio dette/PIB ; – Obligations de remboursement mensuel ; – Coût du crédit.

Quels sont les inconvénients du crédit ?

Les inconvénients du crédit sont : – hausse du ratio dette/PIB ; – Obligations de remboursement mensuel ; – Coût du crédit.

Quels sont les avantages d’un prêt ? L’un des grands avantages du financement par emprunt est la capacité de rembourser une dette à coût élevé en réduisant les paiements mensuels de centaines, voire de milliers de dollars. La réduction du coût du capital augmente ainsi la trésorerie de l’entreprise.

Quels sont les inconvénients de l’endettement ?

Si l’entreprise n’est pas suffisamment rentable, l’endettement dégradera les fonds propres d’autant plus rapidement. Lorsque l’entreprise s’endette, ce sont les actionnaires qui supportent le risque d’une éventuelle faillite.

Quels sont les conséquences de l’endettement ?

Conséquences : baisse des taux d’intérêt, ralentissement de la croissance.

Quelles sont les causes de l’endettement ?

La forte croissance enregistrée au fil des années a cependant contribué à ralentir le rythme de croissance du ratio dette/PIB. Parmi les autres principaux moteurs de la dynamique de la dette figurent une inflation élevée, une gouvernance faible, des dépenses obligataires et une faible mobilisation des recettes.

Quels sont les avantages et les inconvénients de l’emprunt ?

Quels sont les avantages et les inconvénients du financement par prêt bancaire pour l’entreprise ?

- La non-dilution de votre capital. â € ¦

- Un coût finalement inférieur à l’apport en capital. â € ¦

- Libre utilisation des fonds. â € ¦

- La souplesse des remboursements. â € ¦

- Paiement du coupon annuel. â € ¦

Quels sont les inconvénients de l’emprunt bancaire ?

Les inconvénients du crédit sont : – hausse du ratio dette/PIB ; – Obligations de remboursement mensuel ; – Coût du crédit.

Pourquoi les biens financés par le crédit-bail n’apparaissent pas dans le bilan comptable ?

Le bien loué ne doit pas figurer au bilan tant que le preneur n’a pas exercé l’option d’achat, ce qui a l’avantage de limiter l’endettement apparent de l’entreprise et d’être une formule rassurante pour la banque qui reste propriétaire des biens financés .

Où le bien loué est-il inscrit au bilan ? Contrat de location-financement ou comptabilité de location et compte 612. Le contrat de location-financement ou de location est un contrat de location-financement. Les loyers sont enregistrés sur un compte 612 pendant toute la durée du contrat. Ils sont en principe déductibles, tout comme la TVA correspondante.

Comment se traduit la mise en place d’un Crédit-bail dans le bilan et le compte de résultat ?

En comptabilité, la location implique la comptabilisation d’une redevance selon la périodicité prévue au contrat (mensuelle, bimensuelle, trimestrielle…) et, lorsque l’option d’achat est exercée en fin de contrat, par l’inscription d’un nouveau structure stable.

Comment comptabiliser un crédit-bail immobilier ?

Voici l’écriture comptable d’un exercice d’option de bail immobilier :

- Comptes débités : 211 « Terrain » ; 2131 « Bâtiments » ; 2135 « Systèmes généraux – agencements – disposition des bâtiments » ; …

- Et on crédite le compte 4041 « Fournisseurs – Achats d’immobilisations ».

Où trouver le crédit-bail dans le bilan ?

D’un point de vue comptable, le leasing s’effectue hors bilan. En fait, il n’apparaîtra pas sur votre bilan. Cela est dû à votre statut par rapport à la propriété. Comme vous n’êtes pas propriétaire du bien, celui-ci ne peut pas être inscrit au bilan de l’entreprise.

Pourquoi on retraite le crédit bail ?

Dans les comptes consolidés, le crédit-bail est généralement retraité, selon la pratique financière, de manière à comptabiliser l’actif dans les comptes comme si la société avait contracté une dette pour l’acquérir, donnant lieu à l’enregistrement de l’actif. à l’actif du bilan et la dette correspondante au passif.

Quel est le but de retraitement ?

Les retraitements ont pour objectif de redresser les comptes et de les rendre conformes aux règles d’évaluation et de présentation définies par le groupe ou aux principes IFRS (pour les sociétés cotées). Une écriture de retraitement ne concerne qu’une même entité.

Quelle est la durée d’un Crédit-bail ?

Le crédit-bail immobilier La durée du contrat est en pratique comprise entre 15 et 20 ans. Souvent un seuil d’intervention minimum est fixé par l’agence de leasing (généralement à partir de 150 000 €).

Quels sont les inconvénients du Crédit-bail ?

Les inconvénients du leasing : Par ailleurs, le choix de biens mobiliers ou immobiliers n’est pas infini, mais limité. Les entreprises ont la possibilité de rejeter un actif si elles le jugent plus pertinent ou obsolète. Il peut aussi penser qu’il sera difficile de le revendre à la fin du contrat.

Quels sont les inconvénients du crédit ?

Les inconvénients du crédit sont : – hausse du ratio dette/PIB ; – Obligations de remboursement mensuel ; – Coût du crédit.

Quels sont les avantages et les inconvénients du crédit bail ?

Le coût du crédit-bail est plus élevé que celui d’un prêt à long terme traditionnel. Les frais de scolarité peuvent être lourds. Il y a aussi des frais de garantie. Le propriétaire exige généralement le versement d’un dépôt de garantie (maximum 15% de la valeur de l’équipement).