Quelle est la durée d’un crédit bail ?

4Quels sont les inconvénients du crédit ?

Les inconvénients du prêt sont : -Augmenter le taux d’endettement ; – Obligations de remboursement mensuel ; – Coût du crédit. Voir l’article : Comment faire une main levée sur une saisie ?.

Quels sont les avantages d’un prêt ? L’un des grands avantages du financement par emprunt est la capacité de rembourser des dettes à coût élevé, de réduire les mensualités de centaines voire de milliers de dollars. La réduction des coûts du capital augmente ainsi la trésorerie de l’entreprise.

Quels sont les inconvénients de l’emprunt bancaire et de l’apport en capital ?

Inconvénients des prêts bancaires Contrairement aux apports en capital, le prêt bancaire doit être remboursé et des intérêts sont dus. Ceci pourrez vous intéresser : Quel salaire pour emprunter 26000 euros ?. Il arrive parfois que le plan de remboursement démarre avant même que l’entreprise n’ait le temps de démarrer réellement son activité.

Quels sont les inconvénients de l’emprunt bancaire ?

Les inconvénients du prêt sont : -Augmenter le taux d’endettement ; – Obligations de remboursement mensuel ; â € “Coût du crédit.

Quels sont les inconvénients de l’apport en capital ?

Les principaux inconvénients de l’ouverture au capital Si la taille de l’équipe le permet, il est également recommandé qu’un associé puisse se consacrer principalement à la recherche de fonds, moins d’autonomie dans la gestion de l’entreprise, car il faut être responsable devant les autres actionnaires.

Quels sont les inconvénients de l’endettement ?

Si l’activité n’est pas assez rentable, l’endettement dégradera le capital social d’autant plus vite. A voir aussi : Qui fait le rachat de crédit ?. Si l’entreprise s’endette, ce sont les actionnaires qui supportent le risque d’une éventuelle faillite.

Quels sont les conséquences de l’endettement ?

Conséquences : baisse des taux d’intérêt, ralentissement de la croissance.

Est-ce mauvais de s’endetter ?

S’endetter c’est bien, s’endetter trop peut être dangereux. Tant que la dette est inférieure au montant des fonds propres, il n’y a pas de danger. Au-delà, il y a des inquiétudes. Ce ratio doit être apprécié sur une base « nette », c’est-à-dire en tenant compte de la trésorerie existante (autre poste du bilan).

Quels sont les avantages et les inconvénients de l’emprunt ?

Quels sont les avantages et les inconvénients du financement par prêt bancaire pour l’entreprise ?

- La non-dilution de votre capital. â € ¦

- Un coût finalement moins cher que l’apport en capital. â € ¦

- Libre utilisation des fonds. â € ¦

- La souplesse des remboursements. â € ¦

- Le paiement du coupon annuel. â € ¦

Quels sont les avantages et les inconvénients des différents types de financement ?

| Avantages | Nodeeler |

|---|---|

| renouvellement facilité des équipements déductibilité fiscale des loyers (les charges locatives apparaissent en charges d’exploitation au compte de résultat) l’autonomie financière est préservée | des coûts de financement moyens élevés limités à certains actifs |

Quels sont les inconvénients de l’emprunt bancaire ?

Les inconvénients du prêt sont : -Augmenter le taux d’endettement ; – Obligations de remboursement mensuel ; â € “Coût du crédit.

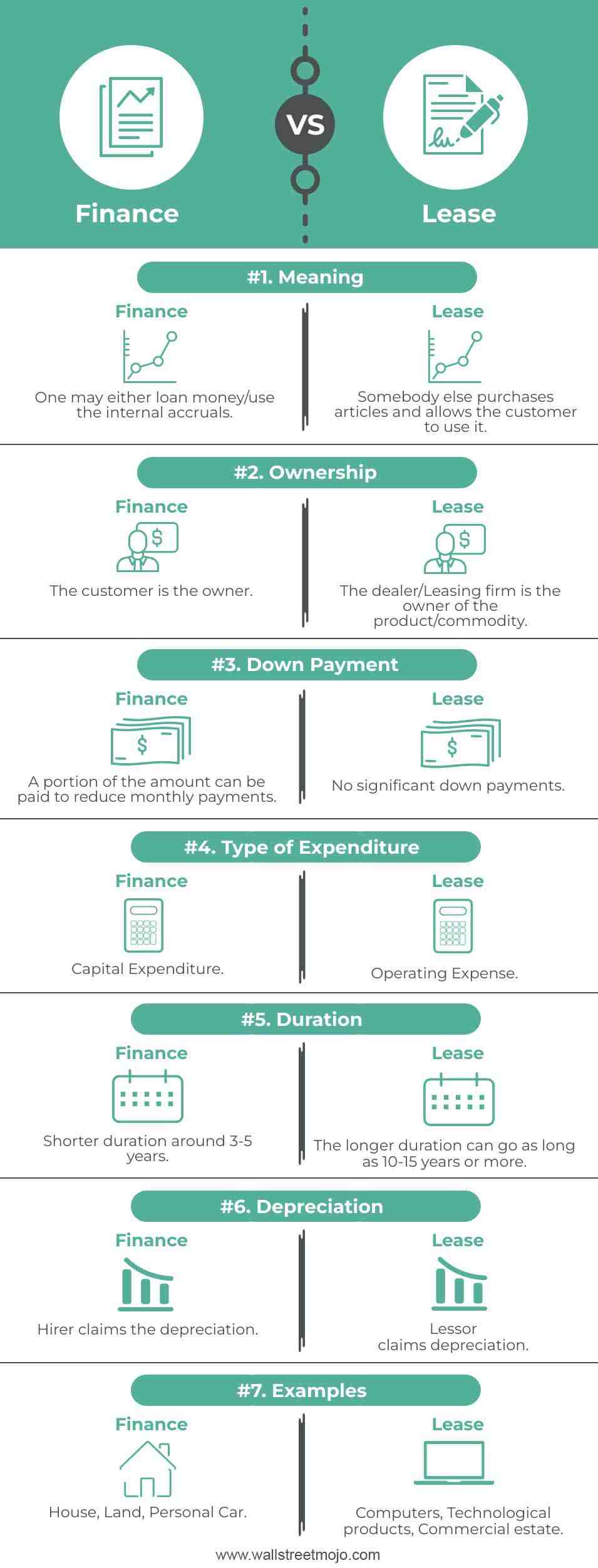

Quel est l’intérêt d’un crédit bail ?

Les avantages du crédit-bail Le crédit-bail s’avère être un avantage important pour les entreprises qui utilisent ces outils de financement. Les avantages du leasing résident en trois points essentiels : l’apport personnel, la non modification de la dette et la déduction fiscale.

Qu’est-ce que le leasing ? Le crédit-bail, aussi appelé « leasing », permet de financer des équipements sans apport. Il peut donc être une solution intéressante pour financer du matériel et des véhicules pour les entreprises qui ne souhaitent pas recourir au crédit bancaire.

Quels sont les avantages et les inconvénients du crédit bail ?

Le coût du crédit-bail est plus élevé que celui d’un prêt à long terme traditionnel. Les coûts d’application peuvent être élevés. Il y a aussi des frais de garantie. Le vendeur demande généralement le versement d’un acompte (maximum 15% de la valeur du matériel).

Quel sont les avantages du crédit bail ?

Le crédit-bail s’avère être un avantage important pour les entreprises qui utilisent ces fonds. Les avantages du leasing résident en trois points essentiels : l’apport personnel, la non modification de la dette et la déduction fiscale.

Quels sont les inconvénients du crédit ?

Les inconvénients du prêt sont : -Augmenter le taux d’endettement ; – Obligations de remboursement mensuel ; â € “Coût du crédit.

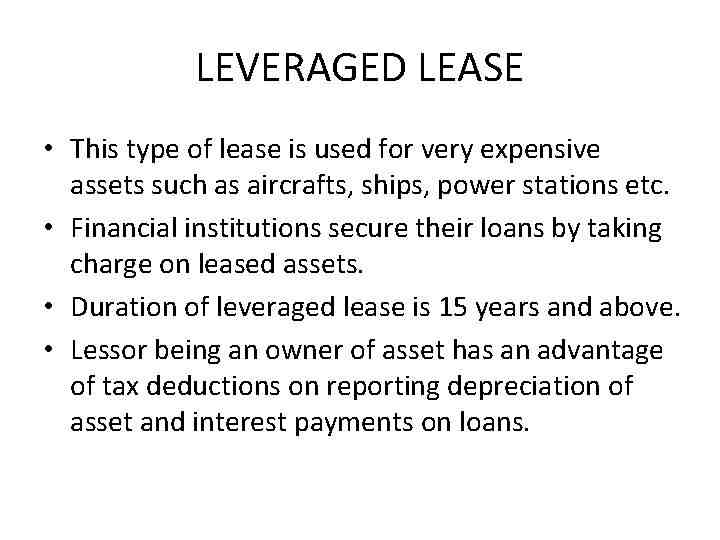

Quelle est la durée d’un crédit bail ?

Location de biens immobiliers La durée du contrat est en pratique comprise entre 15 et 20 ans. Un seuil minimum d’intervention de l’organisme de leasing est souvent fixé (généralement de 150 000 €).

Comment mettre fin à un crédit bail ?

La réalisation d’une déclaration de crédit-bail se fait en deux étapes : Inscription à l’investissement : Vous devez saisir la valeur d’origine (brute) du bien pour déduire son expertise de sa valeur résiduelle.

Quelle est la différence entre un crédit et un crédit bail ?

Les différences entre les deux modes de financement sont : L’entreprise est directement propriétaire avec un prêt du bien alors qu’elle doit attendre la fin du bail pour en obtenir un. L’avantage du leasing est l’absence de TVA à l’avance.

Quelle est la différence entre un crédit et un crédit bail ?

Les différences entre les deux modes de financement sont : L’entreprise est directement propriétaire avec un prêt du bien alors qu’elle doit attendre la fin du bail pour en obtenir un. L’avantage du leasing est l’absence de TVA à l’avance.

Quelle est la différence entre un crédit bail et un crédit classique ?

Le crédit-bail est un peu plus cher que le crédit classique et moins attractif car les locataires exigent le versement d’une caution ou d’un loyer initial important sur le barème locatif.

Quels sont les inconvénients de l’emprunt bancaire et de l’apport en capital ?

Inconvénients des prêts bancaires Contrairement aux apports en capital, le prêt bancaire doit être remboursé et des intérêts sont dus. Il arrive parfois que le plan de remboursement démarre avant même que l’entreprise n’ait le temps de démarrer réellement son activité.

Quels sont les avantages et les inconvénients du prêt ? Quels sont les avantages et les inconvénients du financement par prêt bancaire pour l’entreprise ?

- La non-dilution de votre capital. â € ¦

- Un coût finalement moins cher que l’apport en capital. â € ¦

- Libre utilisation des fonds. â € ¦

- La souplesse des remboursements. â € ¦

- Le paiement du coupon annuel. â € ¦

Quels sont les inconvénients de l’apport en capital ?

Les principaux inconvénients de l’ouverture au capital Si la taille de l’équipe le permet, il est également recommandé qu’un associé puisse se consacrer principalement à la recherche de fonds, moins d’autonomie dans la gestion de l’entreprise, car il faut être responsable devant les autres actionnaires.

Quels sont les avantages et inconvénients à ce qu’une entreprise non cotée accueille à son capital un fonds de Capital-investissement ?

La société, qui est financée par du private equity, conserve le statut de société non cotée, ce qui permet aux dirigeants et actionnaires de divulguer publiquement très peu d’informations par rapport aux sociétés cotées. Inconvénients du Private Equity : La principale raison réside dans l’immobilisation des liquidités.

C’est quoi un apport en capital ?

Les apports en capital sont des biens (ex : somme d’argent, fonds de commerce, immeuble, etc.) que les associés mettent à la disposition de la société pour réaliser une opération commune. En revanche, les apports en titres (actions ou parts) sont soumis aux variations de l’entreprise.

Quels sont les inconvénients de l’emprunt bancaire ?

Les inconvénients du prêt sont : -Augmenter le taux d’endettement ; – Obligations de remboursement mensuel ; â € “Coût du crédit.

Comment mettre fin à un crédit bail ?

Il y a deux étapes pour réaliser une déclaration de crédit-bail : Enregistrement pour investissement : Vous devez saisir la valeur d’origine (brute) du bien pour déduire son expertise de sa valeur résiduelle.

Comment résilier un bail en cours ? Il n’est pas nécessaire de résilier votre contrat de leasing pendant plusieurs mois pour arrêter les mensualités. Il est possible de demander une prolongation de délai à votre société de financement en compensation du montant du loyer couvert par la prolongation.

Qui est propriétaire dans un crédit bail ?

La société de crédit-bail est propriétaire de l’équipement qu’elle a acheté directement auprès du fournisseur, puis le loue à la société pour une période spécifiée dans le bail.

Comment se passe un crédit bail ?

Le crédit-bail, également appelé crédit-bail avec option d’achat ou crédit-bail, est un contrat de prêt pour disposer d’un bien d’équipement, tel qu’un véhicule. L’établissement prêteur achète le bien puis le prête au prêteur.

Quelle est la différence entre un crédit et un crédit bail ?

Les différences entre les deux modes de financement sont : L’entreprise est directement propriétaire avec un prêt du bien alors qu’elle doit attendre la fin du bail pour en obtenir un. L’avantage du leasing est l’absence de TVA à l’avance.

Comment sortir d’une location avec option d’achat ?

Une solution plus économique consiste à donner le contrat de location comme s’il s’agissait d’un nouveau locataire qui s’engage à payer le loyer mensuel. L’organisme financier doit donner son accord, certains le font sans limites et d’autres uniquement si le motif est valable (réduction de revenus, …).

Comment arrêter une location avec option d’achat ?

Pour résilier leur contrat, les particuliers ont plusieurs solutions : Acheter le véhicule par anticipation : la première solution pour conclure une location avec option d’achat est d’opter pour le remboursement anticipé, à condition que le contrat le permette.

Comment rendre une voiture en LOA avant la fin du contrat ?

Les contrats de crédit-bail simples sont liés au financement et ne peuvent donc être conclus que par remboursement anticipé. En d’autres termes, il n’est pas possible de restituer le véhicule avant la fin du contrat sans obligation de payer des frais et une éventuelle indemnisation.

Quelle est la différence entre un crédit et un crédit bail ?

Les différences entre les deux modes de financement sont : L’entreprise est directement propriétaire avec un prêt du bien alors qu’elle doit attendre la fin du bail pour en obtenir un. L’avantage du leasing est l’absence de TVA à l’avance.

Quels sont les avantages et les inconvénients du crédit bail ?

Le coût du crédit-bail est plus élevé que celui d’un prêt à long terme traditionnel. Les coûts d’application peuvent être élevés. Il y a aussi des frais de garantie. Le vendeur demande généralement le versement d’un acompte (maximum 15% de la valeur du matériel).

Quelle est la différence entre un crédit bail et un crédit classique ?

Le crédit-bail est un peu plus cher que le crédit classique et moins attractif car les locataires exigent le versement d’une caution ou d’un loyer initial important sur le barème locatif.

Pourquoi les biens financés par le crédit-bail n’apparaissent pas dans le bilan comptable ?

Le bien immobilier financé par le bail ne doit pas figurer au bilan tant que le locataire n’a pas exercé l’option d’achat, ce qui a l’avantage de limiter l’endettement apparent de l’entreprise et d’être une formule que la banque rassure est qui reste propriétaire du bien actifs financés.

Quand Peut-on arrêter un leasing ?

En cas de destruction ou de perte totale de jouissance du véhicule, notamment en cas de vol ou d’accident, le locataire a le droit de résilier son bail. Il doit cependant contacter son assureur et l’organisme de financement pour connaître les modalités de l’annulation et régler tous les frais.

Sources :