Comment obtenir un tableau d’amortissement ?

5Qu’est-ce qu’une Edition d’offre de prêt ?

L’imprimé de décaissement de prêt est le document officiel envoyé par l’institution bancaire pour offrir le prêt à l’avenir. A voir aussi : Comment racheter une hypothèque ?. Cet imprimé de prêt est valable 30 jours et vous disposez d’un délai de rétractation de 10 jours pour le signer et le retourner à votre banque.

Qu’est-ce qu’un prêt ? Un prêt immobilier est une convention transmise par la banque pour lister les obligations du prêteur et de l’emprunteur. Elle est réglementée par la loi dans la forme et dans le fond. Il est possible de demander un prêt à plusieurs banques mais un seul prêt ne peut être accepté.

Qui édite une offre de prêt ?

Un déboursement de prêt est un document édité par une banque qui liste les obligations de l’emprunteur, mais aussi celles du prêteur. Lire aussi : Puis-je faire un crédit après une interdiction bancaire ?.

Qui édite les offres de prêt immobilier ?

Après avoir reçu toutes les pièces justificatives, la banque peut rédiger puis modifier le prêt. Il doit être envoyé gratuitement à l’emprunteur ou, avec son accord, transmis sur un autre support durable (disponible sur le site Internet personnel, par exemple).

Comment est envoyé l’offre de prêt ?

Selon la loi SRIVENER de janvier 1978, la banque doit l’adresser à l’emprunteur par courrier ou sur un autre support durable, selon ce dernier. Une fois soumise, la proposition ferme effectivement la banque, mais pas encore ses clients, qui disposent d’un délai de rétractation de 10 jours.

Quand Reçoit-on l’offre de prêt ?

Quel est le délai entre l’accord de prêt et le décaissement du prêt ? Ce délai varie selon les établissements bancaires. A voir aussi : Qui doit payer les frais de partage ?. En moyenne, cela prend 45 jours, même si certaines banques peuvent envoyer la commande dans les 15 jours suivant la réception de votre dossier.

Quel délai entre l’accord de prêt et l’offre de prêt ?

Il s’écoule en moyenne 45 jours entre l’accord de principe et le décaissement du prêt. Ce délai n’est qu’indicatif et peut varier selon l’établissement prêteur.

Quel délai pour obtenir offre de prêt ?

En règle générale, il faut compter un mois pour obtenir le prêt après avoir constitué le dossier contenant tous les éléments demandés. Dans un premier temps, le prêteur et la banque vont négocier le prêt immobilier pour obtenir un accord sur le financement du bien.

Quel délai après signature offre de prêt ?

Validité de l’offre de prêt : 30 jours Ne doit pas être remis. L’offre est valable au moins 30 jours à compter du jour où elle est reçue par l’emprunteur. Pendant cette période, la banque doit maintenir les termes de son offre inchangés.

Quel délai entre accord de principe et offre de prêt ?

Il s’écoule en moyenne 45 jours entre l’accord de principe et le décaissement du prêt. Ce délai n’est qu’indicatif et peut varier selon l’établissement prêteur.

Quel délai compter entre offre de prêt et signature acte définitif ?

Le délai entre l’obtention du prêt et la signature chez le notaire ne doit pas dépasser 4 mois. A noter : lorsque l’offre finale est reçue par la banque, vous devez attendre au moins 11 jours avant d’envoyer votre contrat.

Ou fonction ?

La fonction OU est souvent utilisée pour étendre l’utilité d’autres fonctions qui effectuent des tests logiques. Par exemple, la fonction SI effectue un test logique, puis renvoie une valeur si le résultat du test est VRAI, et une autre valeur si le résultat du test est FAUX.

Comment utiliser la fonction OU dans Excel ? Syntaxe de la fonction OR Excel Comme toutes les fonctions Excel, la fonction OR a sa propre syntaxe. Fonction OU : A1 doit être supérieur à B1. Les opérateurs dans les arguments de la fonction OR sont toujours les symboles [>], [<] et [=]. La fonction OU peut trier jusqu'à 255 arguments différents.

Ou dans fonction SI ?

OU – = SI (OU (Un élément est vrai, Un autre est faux), Valeur si vrai, Valeur si faux) NON – = SI (NON

Comment utiliser la fonction SI avec plusieurs conditions ?

La fonction SI CONDITION vérifie si une ou plusieurs conditions sont remplies et renvoie une valeur qui correspond à la première condition vraie. L’utilisation de cette fonction est similaire à l’utilisation de plusieurs instructions IF imbriquées, mais elle est toujours beaucoup plus facile à lire lorsque plusieurs conditions correspondent.

Comment utiliser la fonction SI ?

Utilisez la fonction SI, l’une des fonctions logiques, pour renvoyer une valeur si la condition est vraie et une autre valeur si elle est fausse. Par exemple : =IF(A2>B2; »Over budget » »OK ») =IF(A2=B2;B4-A4; »)

Ou en logique ?

Le ou logique ou logique est utilisé pour exprimer le fait que l’une des deux expressions est vraie : x ou y est vrai si l’un ou l’autre est vrai, ou est vrai, ou les deux sont vrais. Notez que x ou y est également vrai si et est vrai.

Ou logique signe ?

L’énoncé A ˆ¨ B est vrai si A ou B, ou les deux, sont vrais ; si les deux sont faux, la nouvelle est fausse.

Ou logique binaire ?

Binary Logic Binary permet de représenter facilement l’état logique d’un système technique ou de production. C’est une logique à deux états. Le combustible est soit ouvert soit fermé. La lumière est allumée ou éteinte La tension est élevée ou basse La pression est présente ou non.

Comment utiliser la fonction NB Si ENS ?

Si l’argument condition est une référence à une cellule vide, COUNT fonctionne. SI. ENS traite une cellule vide comme la valeur 0. Vous pouvez utiliser des caractères génériques [point d’interrogation (?) et symbole (*)] dans l’argument conditionnel.

Comment mettre plusieurs conditions dans Excel ?

La fonction SI CONDITION vérifie si une ou plusieurs conditions sont remplies et renvoie une valeur qui correspond à la première condition vraie. L’utilisation de cette fonction est similaire à l’utilisation de plusieurs instructions IF imbriquées, mais elle est toujours beaucoup plus facile à lire lorsque plusieurs conditions correspondent.

Comment utiliser la fonction SI avec 3 conditions ?

La fonction SI fonctionne en 3 phases….condition si :

- Dans la première phase, nous effectuerons un test.

- La deuxième étape consiste à faire quelque chose si les résultats du test sont vrais.

- La troisième étape consiste à faire quelque chose si les résultats du test sont incorrects.

Comment calculer prêt immobilier avec Excel ?

= VPM (17 %/12,2*12,5400) L’argument du taux est le taux d’intérêt sur le prêt à terme. Par exemple, dans cette formule, le taux d’intérêt annuel de 17 % est divisé par 12, le nombre de mois dans l’année. L’argument NPM (2 fois 12) représente le nombre total de fois que le prêt est remboursé.

Comment en calculer un dans Excel ?

Comment calculer automatiquement avec Excel ?

Sélectionnez une cellule à côté des chiffres à ajouter, cliquez sur Somme automatique dans l’onglet Accueil, appuyez sur Entrée et le tour est joué ! Lorsque vous cliquez sur Somme automatique, Excel entre automatiquement une formule (qui utilise la fonction SOMME) pour additionner les nombres.

Comment activer une formule dans Excel ?

L’option avancée « Afficher les formules » est activée dans le menu ruban d’Excel : onglet « Formules » ; rubrique « Validation des formules » ; Désactivez « Afficher les formules ».

Pourquoi Excel ne calcule pas automatiquement ?

Si le problème persiste, cela peut être dû au fait que l’option Formules est activée dans votre classeur. Pour désactiver cette option, allez dans l’onglet Formules, puis décochez Afficher les formules. Autre source possible du problème, la méthode de calcul automatique des documents est désactivée.

Comment calculer un emprunt avec Excel ?

Vous entrerez dans une cellule de formule qui calculera automatiquement les intérêts que vous devez à la banque. Entrez la formule dans la cellule B4, tapez =ISPMT(B2;1;B3;B1) , puis appuyez sur la touche Entrée. Ainsi, la formule vous donnera le montant des intérêts que vous devez chaque mois.

Comment calculer un emprunt sur Excel ?

Avec la fonction VPM d’Excel, vous pouvez facilement calculer le montant du remboursement mensuel du prêt en fonction du montant, de la durée et du niveau du prêt. Cliquez sur la cellule qui contient le résultat. Ouvrez l’onglet Formulaires sur le ruban et cliquez sur Finances. Cliquez sur VMP

Comment calculer les mensualités d’un prêt immobilier Excel ?

VPM (5%/12.30*12.180000)

- Le taux est de 5% réparti sur 12 mois de l’année.

- L’argument NMP est égal à 30 fois 12 prêts hypothécaires sur 30 ans avec 12 mensualités par an.

- L’argument PV est égal à 180 000 (la valeur actuelle du prêt).

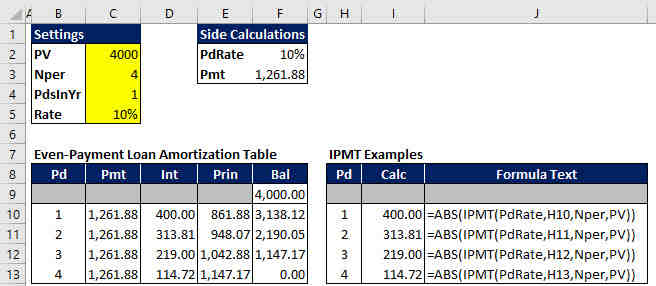

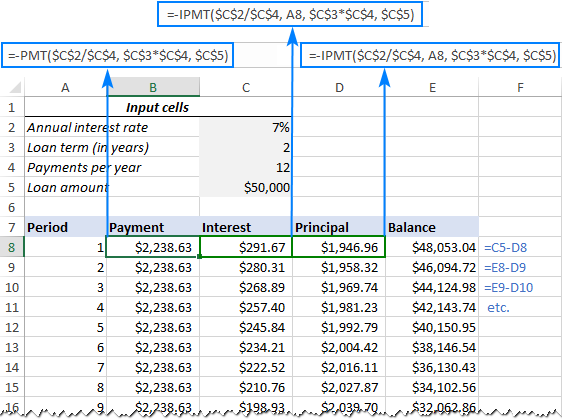

Comment faire un tableau d’amortissement d’emprunt sur Excel ?

Comment faire son propre tableau d’amortissement dans Excel ?

- pour calculer vos mensualités, selon la formule PMT (valeur, NPER, PV) : PMT (taux immobilier/12 ; Durée du prêt*12 ; montant du prêt)

- pour calculer votre taux d’intérêt : IPMT (taux immobilier/12 ; principal ; durée du prêt*12 ; montant du prêt)

Comment obtenir un tableau d’amortissement ?

Le barème ou tableau des prélèvements s’effectue dans votre Espace Client dans la rubrique « Mes Services », « Mes Documents » puis « Crédits ». Il s’agit d’un calendrier détaillant les versements de prêt que vous devez payer au cours de votre vie.

Comment calculer un emprunt sur Excel ?

Avec la fonction VPM d’Excel, vous pouvez facilement calculer le montant du remboursement mensuel du prêt en fonction du montant, de la durée et du niveau du prêt. Cliquez sur la cellule qui contient le résultat. Ouvrez l’onglet Formulaires sur le ruban et cliquez sur Finances. Cliquez sur VMP

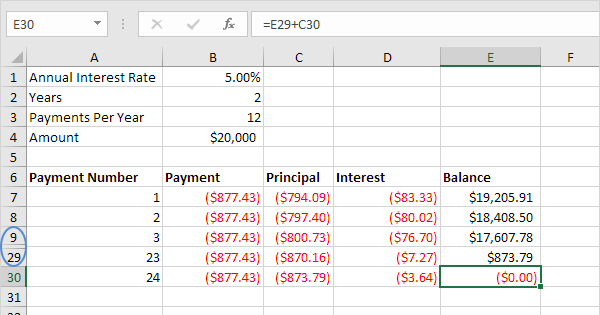

Comment faire un plan de remboursement ?

Une fois le montant emprunté, le taux d’intérêt et la durée du prêt déterminés, le montant de la mensualité est fixé. Ensuite, un tableau est présenté qui décrit, mois par mois, le capital restant du paiement et le ratio, le remboursement, le paiement des intérêts et la compensation.

Comment faire un tableau de remboursement de prêt ? Voici les formules de calcul que vous pouvez saisir pour simuler votre tableau d’amortissement au format Excel :

- Paiement mensuel = capital emprunté x (APR/12) / 1 – (1 APR/12) …

- Intérêt = (capital emprunté x APR x durée en années) / 100.

- Capital investi = mensualité – intérêts.

Comment calculer la somme à rembourser ?

Calculez le montant de la mensualité : le résultat final doit ensuite être multiplié par le montant du capital emprunté « P ». Si, par exemple, vous empruntez 30 000 euros, vous devez multiplier 30 000 par 0,018 87 = 566,1 soit 566 et environ 10 centimes.

Comment calculer le remboursement d’un prêt ?

Le calcul du capital restant dû se fait simplement en comptant le capital emprunté, plus les intérêts (qui sont le taux du prêt ainsi que l’assurance de prêt). Le montant du capital libéré est alors déduit de ce total global.

Comment calculer la somme empruntée ?

La capacité d’emprunt est calculée en fonction de deux variables principales liées à la situation financière de l’emprunteur : le taux d’emprunt et le reste à vivre (RAV) de la famille emprunteuse. Le taux d’endettement en France est fixé à une limite légale de 33% des revenus.

Comment se faire rembourser les intérêts d’emprunt ?

C’est le mode de remboursement de prêt le plus courant : les mensualités sont fixées dans un accord avec l’emprunteur et restent les mêmes pendant toute la durée du prêt. Vous payez le même montant chaque mois jusqu’à ce que vous remboursiez la totalité du montant du prêt.

Comment se passe le remboursement d’un prêt ?

Comme d’habitude, le remboursement s’effectue par échéances régulières, avec des mensualités, dont le prix ne change pas jusqu’à la fin du prêt. Lorsque le montant des mensualités change d’un mois à l’autre, on parle de ce cas de mensualités flexibles.

Comment se faire rembourser lassurance emprunteur ?

Pour être remboursé, vous devez demander à votre assureur ou à votre banque de vous rembourser une partie de la prestation en question dans un délai de deux ans à compter de la fin du remboursement du prêt.

Comment obtenir un tableau d’amortissement Société Générale ?

Si le tableau d’amortissement n’est pas disponible sur votre site internet, vous devez vous renseigner auprès de votre conseiller bancaire.

Comment contacter Alterna Société Générale ? Pour cela, contactez votre conseiller d’agence ou appelez le 3955 (service gratuit, appel payant) et dites « ALTERNA », du lundi au vendredi de 8h à 20h et le samedi de 8h à 19h.

Comment récupérer tableau amortissement ?

Le barème ou tableau des prélèvements s’effectue dans votre Espace Client dans la rubrique « Mes Services », « Mes Documents » puis « Crédits ». Il s’agit d’un calendrier détaillant les versements de prêt que vous devez payer au cours de votre vie.

Où trouver le tableau d’amortissement Sofinco ?

C’est facile! Connectez-vous à votre espace client, puis « Mes documents », cliquez sur le presse-papier. Les prêts de refinancement n’ont pas de tableau d’amortissement. Pour surveiller votre compte, vous recevez un rapport mensuel.

Où trouver Tableau amortissement prêt caisse d epargne ?

En tant que client Caisse d’Épargne, vous pouvez télécharger ces documents directement depuis votre position en ligne via votre application mobile ou le site Internet de la Caisse d’Épargne. Le plan d’amortissement peut également figurer dans un fichier intitulé « Bordereau de fin de versement ».

Comment fonctionne le tableau d’amortissement ?

Définition du tableau d’amortissement Il s’agit d’un échéancier des remboursements de votre prêt dans le temps avec des informations détaillées sur le montant des intérêts déduits de chaque mensualité ainsi que la partie du capital restant à payer (appelée le « principal restant »). ).

Comment est calculé le tableau d’amortissement ?

Voici les formules de calcul que vous pouvez saisir pour simuler votre tableau de rentabilité au format Excel : Mensualité = capital emprunté x (APR/12) / 1 – (1 APR/12) Intérêts = (capital emprunté x APR x durée en années ) / 100 Capital réduit = paiement mensuel – intérêts.

Comment amortir un emprunt bancaire ?

Amortissement fin Dans ce mode de financement, l’emprunteur rembourse la totalité du prêt en une seule fois à la fin du prêt. Les mensualités sont uniquement liées au paiement des intérêts, ce qui permet de réduire le montant de la mensualité.

Sources :