Où trouver Echeancier prêt immobilier ?

0Un tableau d’amortissement, aussi appelé échéancier ou plan de remboursement, permet de visualiser la proportion de capital qui a été remboursée à l’échéance, de connaître le capital restant à rembourser pour régler le prêt à une certaine date, ou encore de connaître le total coût du prêt.

Comment calculer mensualité avec TAEG ?

Le calcul du taux annuel effectif annuel (TAEG) est le suivant : [(montant total du remboursement – montant du prêt) / montant du prêt] × nombre total de mensualités. A voir aussi : Comment faire un prêt sans revenu ?.

Comment calculer le TAEG à partir des mensualités ? Le taux d’intérêt annuel peut être calculé à l’aide de la formule suivante : Taux d’intérêt annuel = [(montant total du remboursement – montant du prêt)/montant du prêt] x nombre de mensualités.

Comment calculer les mensualité en fonction du taux ?

2.2 – Comment se compose la mensualité ? Voir l’article : Comment se faire racheter ses crédits ?.

- Montant des intérêts : 10 % x 1 000 € = 100 €

- Capital remboursé : 500 € – 100 € = 400 €

- Capital restant à rembourser : 1 000 € – 400 € = 600 €

Comment calculer les mensualités d’un emprunt ?

Remboursement mensuel = [principal × (taux/12)]/[1 – (1 (taux/12) – (12 × nombre d’années de remboursement))] Le remboursement mensuel du prêt est le montant qui est payé périodiquement, tous les mois et ne doit pas dépasser le taux d’endettement du demandeur de crédit.

Comment calculer mensualité avec taux ?

Calculez le montant de vos mensualités A partir du plan de remboursement proposé par votre banque, vous pouvez calculer votre mensualité selon le calcul suivant : Ainsi, si vous empruntez 300 000 € (C=300 000) pendant 20 ans (n= 20) à un taux de 1,20 % (t = 0,0120), votre mensualité est de 1 407 €/mois.

Qu’est-ce qui est compris dans le TAEG ?

APR représente le taux d’intérêt du prêt, en tant que tel, il peut être fixe ou variable. Un TAEG fixe permet des mensualités constantes tout au long de la durée du prêt. Ceci pourrez vous intéresser : Qui contacter pour un rachat de crédit. Chaque prêt peut être sélectionné avec un APR fixe. Cela permet une plus grande sécurité pour contrôler le montant de vos mensualités.

Est-ce que l’assurance est comprise dans le TAEG ?

Selon la réglementation, le TAEG comprend tous les frais nécessaires à l’obtention du prêt, donc les frais optionnels ne sont pas systématiquement intégrés. Dans le cadre d’un prêt à la consommation, l’assurance est facultative et donc non incluse dans le TAEG.

Quels frais sont compris dans le TAEG ?

Ce dernier comprend tous les frais découlant de la levée d’un crédit immobilier : intérêts, frais de dossier, frais payés ou dus à des intermédiaires, assurance emprunteur, frais de garantie (hypothèque ou caution), frais d’expertise d’un appartement, etc.

Comment calculer le montant de la mensualité ?

Remboursement mensuel = [principal × (taux/12)]/[1 – (1 (taux/12) – (12 × nombre d’années de remboursement))] Le remboursement mensuel du prêt est le montant qui est payé périodiquement, tous les mois et ne doit pas dépasser le taux d’endettement du demandeur de crédit.

Comment calculer une mensualité avec un taux d’intérêt ?

Calculez le montant de vos mensualités A partir du plan de remboursement proposé par votre banque, vous pouvez calculer votre mensualité selon le calcul suivant : Ainsi, si vous empruntez 300 000 € (C=300 000) pendant 20 ans (n= 20) à un taux de 1,20 % (t = 0,0120), votre mensualité est de 1 407 €/mois.

Comment calculer le remboursement mensuel d’un prêt ?

Calculez le montant de la mensualité : le dernier résultat doit alors être multiplié par le montant du capital emprunté « P ». Si, par exemple, vous empruntez 30 000 euros, alors vous devrez multiplier 30 000 par 0,018 87 = 566,1 soit 566 et environ 10 centimes.

Comment faire une simulation de financement ?

Pour réaliser une simulation de crédit, vous devez généralement préciser : la nature de votre projet (travaux, achat de voiture, etc.) ; le montant que vous souhaitez emprunter pour la réalisation de votre projet ; durée du prêt ou montant des mensualités…

Qu’est-ce que la simulation de crédit ? Avant de demander un prêt, une simulation de prêt bancaire est toujours réalisée. Il vous permet de faire le meilleur choix concernant la durée de remboursement et les mensualités. La simulation de crédit s’effectue à l’aide du calculateur en ligne de l’institution financière.

Quel salaire pour un prêt de 150.000 euros ?

Prenons un exemple : vous avez contracté un prêt de 150 000 € sur 10 ans. 10 ans signifie 120 mensualités de remboursement. 150 000 / 120 = 1 250 € mensualité. En tenant compte du critère d’endettement, vous devez donc percevoir au moins un salaire de : 1 250 x 3,3 = 4 162 €.

Quel salaire pour emprunter 160 000 euros sur 25 ans ?

| Durée | salaire mensuel | un salaire |

|---|---|---|

| 15 ans | 889 € | 2694 euros |

| 20 ans | 667 € | 2 020 euros |

| 25 ans | 533 € | 1 616 euros |

Quel salaire pour emprunter 150 000 euros sur 25 ?

Pour quel salaire dois-je emprunter 150 000 € pendant 25 ans ? Pour emprunter 150 000 € sur 25 ans, il faut toucher un salaire minimum de 1 890 €.

Quel salaire pour un prêt de 200 000 euros ?

Un prêt de 200 000 € sur 15 ans, avec un taux d’intérêt de 1,1 % et un taux d’assurance emprunteur de 0,34 %. La mensualité est fixe et s’élève à 1 262 € par mois. Le salaire pour un prêt de 200 000 € sur 15 ans à 1,1 % est donc au minimum de 3 786 €.

Quel salaire pour emprunter 200 000 euros sur 30 ans ?

Quel revenu pour emprunter 200 000 euros pendant 30 ans ? Pour contracter un prêt de 200 000 € sur 30 ans, les revenus mensuels de votre foyer doivent être d’au moins 1 681 €.

Quel salaire pour emprunter 180 000 euros sur 25 ans ?

En appliquant un taux d’emprunt de 1,23 % et un taux d’assurance de 0,34 %, la mensualité passe à 748 euros. Par conséquent, vous devez toucher au moins 2 244 euros de salaire pour pouvoir emprunter 180 000 euros pendant 25 ans.

Comment faire un plan de financement pour un prêt ?

Évaluez votre contribution personnelle et votre aide potentielle

- De votre épargne : PEL, et autres livrets d’épargne pouvant servir à financer son achat ou sa construction.

- De ses droits en matière de PTZ, prêt à taux zéro. …

- Une aide supplémentaire, qui peut réduire le montant de l’investissement.

C’est quoi un plan de financement immobilier ?

Qu’est-ce qu’un plan de financement immobilier ? Le plan de financement immobilier est un document que vous créerez. Ils vous feront savoir combien vous devrez emprunter à la banque pour acheter la propriété.

Comment établir un plan de financement immobilier ?

Pour évaluer son apport et constituer un plan de financement immobilier, il faut prendre en compte : De son épargne : PEL, et autres comptes d’épargne pouvant servir à financer son achat ou sa construction. De ses droits en matière de PTZ, prêt à taux zéro.

Comment retrouver un prêt ?

Pour récupérer son argent de gré à gré, le créancier du prêt entre particuliers peut envoyer un courrier à l’emprunteur récalcitrant. Litige.fr vous permet d’envoyer des courriers tiers1 directement en ligne gratuitement.

Quelle banque prête plus facilement ? Parmi les établissements qui prêtent facilement pour le crédit logement, on peut citer : Les banques nationales généralisées comme le CIC, la Banque Postale, BNP Paribas, LCL, etc. Les banques mutualistes ou coopératives comme le Crédit Mutuel, la Caisse d’Épargne, la Banque Populaire, etc.

Qui peut me prêter de l’argent ?

Si vous avez un besoin urgent de fonds, vous pouvez contracter un mini-prêt auprès de la banque. Il est également possible de choisir l’option express. Si vous êtes admissible à ce service exclusif, vos fonds seront transférés sur votre compte bancaire en seulement 24 heures.

Où trouver une personne qui prête de l’argent ?

[OUI EXISTE] Des sites qui prêtent aux particuliers et qui fonctionnent vraiment (sérieux et pas d’arnaques)

- En France : Younited Crédit. …

- Aux États-Unis : Club des prêteurs. …

- En Belgique : Il n’existe actuellement aucun site 100% belge. …

- En Suisse : Cashare.

Comment trouver un prêteur privé ?

Pour ceux qui recherchent des conseils sur les prêts privés, nous recommandons de contacter un prêteur via des plateformes de prêt en ligne peer-to-peer.

Comment retrouver une personne qui vous doit de l’argent ?

Comment rendre l’argent prêté à un proche ?

- 1 Régler à l’amiable.

- 2 Envoyer par courrier recommandé

- 3 Demandez un médiateur judiciaire.

- 4 Allez voir le juge ou le tribunal.

Comment faire pour qu’on me rembourse mon argent ?

Vous pouvez le contacter sur www.conciliateurs.fr ou via le formulaire Cerfa n°. 15728*02. Si la réconciliation n’est pas possible, allez au tribunal. Vous disposez pour cela de cinq ans à compter de la date à laquelle le prêt aurait dû être remboursé (article 2224 du code civil).

Comment prouver que quelqu’un me doit de l’argent ?

Envoyer une lettre à l’utilisateur du crédit Si vous n’avez pas de document prouvant le crédit, et qu’il vous répond par écrit sans rejeter le prêt, ou ne vous répond pas lorsqu’il reçoit votre lettre, vous pouvez demander ces éléments à titre de preuve.

Comment récupérer un prêt ?

Envoyer une lettre à l’emprunteur. Conservez une copie de la lettre et du reçu. Si vous n’avez pas de document prouvant votre crédit, et qu’il vous répond par écrit sans rejeter le prêt ou ne vous répond pas lorsqu’il reçoit votre courrier, vous pouvez utiliser ces éléments comme preuve.

Comment se faire rembourser une somme d’argent ?

Un créancier qui n’obtient pas le remboursement de la somme qui lui est due peut ordonner à une société de recouvrement de recouvrer cette somme auprès de son débiteur. C’est l’un des moyens de recouvrer les créances par convention. Si cela ne fonctionne pas, vous devriez envisager d’aller au tribunal.

Quel recours quand quelqu’un nous doit de l’argent ?

Vous pouvez le contacter sur www.conciliateurs.fr ou via le formulaire Cerfa n°. 15728*02. Si la réconciliation n’est pas possible, allez au tribunal. Vous disposez pour cela de cinq ans à compter de la date à laquelle le prêt aurait dû être remboursé (article 2224 du code civil).

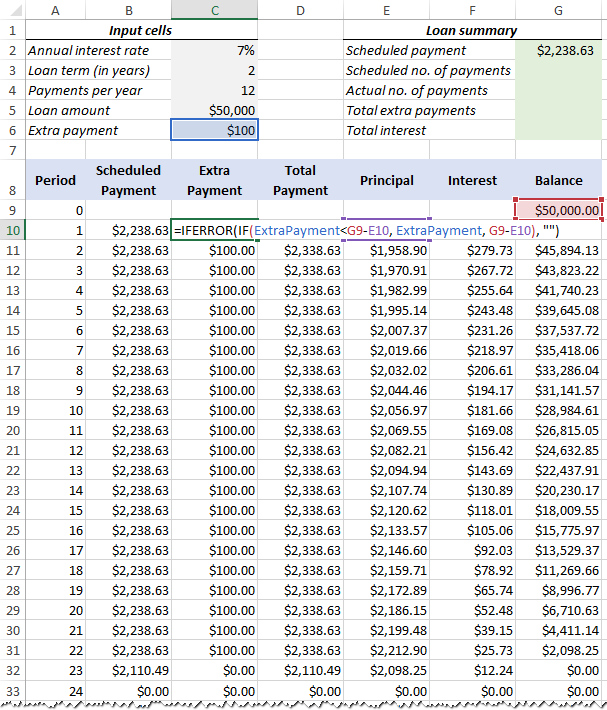

Comment calculer un échéancier ?

Pour le calculer, il suffit d’utiliser une solution informatique, comme le logiciel Eloficash. En utilisant l’outil de facturation, vous pourrez voir le coût de votre prêt et vos modalités de paiement, ainsi que le montant dû pour chacun d’entre eux.

Comment calculer les mensualités de crédit ? Remboursement mensuel = [principal × (taux/12)]/[1 – (1 (taux/12) – (12 × nombre d’années de remboursement))] Le remboursement mensuel du prêt est le montant qui est payé périodiquement, chaque mois et il ne doit pas dépasser le taux d’endettement du demandeur de prêt.

Comment calculer un échéancier de remboursement ?

À la fin, ajoutez le mois du premier paiement. Par exemple, si vous empruntez 150 000 € au taux de 1,60 %, sur une durée de 20 ans, avec un taux d’assurance de 0,30 %, vos mensualités sont de 768,24 €. Ainsi, vous remboursez chaque année un total de 9 218,88 € (768,24 € * 12 mois).

Comment faire un échéancier de remboursement ?

Composition de l’échéancier de prêt

- le montant dépensé en paiements d’intérêts.

- le montant dédié au tarif assurance emprunteur.

- remboursement du capital amorti.

- le montant du capital emprunté qui reste à recouvrer à l’échéance.

- le montant total restant dû à l’échéance.

Comment calculer l’échéancier d’un prêt ?

Il sert à calculer les intérêts pour la date d’échéance : c’est le taux périodique qui est multiplié par le capital restant pour obtenir les intérêts dus pour cette date d’échéance. Exemple : taux périodique de 20 %, capital emprunté de 100 €, montant à l’échéance de 50 €. 50 – 6,80 = 43,20 € mais limité aux 34 € restants.

Comment calculer un tableau de remboursement d’emprunt ?

Voici les formules de calcul à saisir pour simuler le tableau d’amortissement au format Excel :

- Mensualités = capital emprunté x (APR/12) / 1 – (1 APR/12) …

- Intérêt = (capital emprunté x APR x durée en années) / 100.

- Capital amorti = mensualités – intérêts.

Comment calculer l’amortissement de l’emprunt ?

Prenons un exemple, une entreprise contracte un emprunt de 5 000 euros pour l’achat de biens corporels, le remboursement s’effectue sur 4 ans. Pour calculer le montant de l’amortissement, faites simplement 5000 ÷ 4 = 1250. La société remboursera ainsi chaque année à sa banque 1 250 euros de capital.

Comment remplir un tableau de remboursement d’emprunt ?

Avec cette méthode, on commence par calculer le montant de la rente, puis le montant des intérêts et enfin le montant de l’amortissement. Par exemple, nous empruntons 10 000 € à un taux de 5 % pendant 5 ans. La rémunération est versée sous forme de rente permanente. Terminez de remplir le tableau.

Comment calculer l’échéancier d’un prêt ?

Il sert à calculer les intérêts pour la date d’échéance : c’est le taux périodique qui est multiplié par le capital restant pour obtenir les intérêts dus pour cette date d’échéance. Exemple : taux périodique de 20 %, capital emprunté de 100 €, montant à l’échéance de 50 €. 50 – 6,80 = 43,20 € mais limité aux 34 € restants.

Comment calculer l’amortissement de l’emprunt ?

Prenons un exemple, une entreprise contracte un emprunt de 5 000 euros pour l’achat de biens corporels, le remboursement s’effectue sur 4 ans. Pour calculer le montant de l’amortissement, faites simplement 5000 ÷ 4 = 1250. La société remboursera ainsi chaque année à sa banque 1 250 euros de capital.

Qu’est-ce qu’un decompte de prêt ?

Ce document est délivré par l’établissement de crédit qui a accordé le prêt, il justifiera officiellement le montant restant à rembourser, ce qui permet à la banque acheteuse de la dette de calculer les frais de remboursement anticipé qui doivent être inclus dans le montant du financement.

Qu’est-ce qu’une déclaration de retour ? Le décompte de remboursement est un document que la mutuelle adresse à l’assuré par courrier ou en libre accès sur votre espace internet, afin d’établir un bilan des sommes remboursées. Il peut également être envoyé par e-mail. L’expédition est généralement mensuelle ou trimestrielle.

C’est quoi un décompte de crédit ?

Le décompte anticipé est un document qui précise le montant du capital restant dans le cadre d’un crédit immobilier ou à la consommation, c’est un document édité par la banque qui a accordé le prêt.

Quelle date pour le décompte de remboursement anticipé ?

Les banques sont tenues par la loi d’émettre une déclaration de remboursement anticipé dès que possible. Or, concrètement, le délai d’obtention de ce document est d’environ 3 à 4 semaines.

Comment obtenir un decompte de prêt immobilier ?

Pour cela, il vous suffit d’en faire la demande en notifiant à votre prêteur par lettre recommandée avec accusé de réception que vous souhaitez rembourser par anticipation le capital restant dû sur votre contrat en cours, ainsi que les éventuelles pénalités de remboursement anticipé.

Quelle date pour le décompte de remboursement anticipé ?

Les banques sont tenues par la loi d’émettre une déclaration de remboursement anticipé dès que possible. Or, concrètement, le délai d’obtention de ce document est d’environ 3 à 4 semaines.

Comment obtenir un décompte de remboursement ?

Pour cela, il vous suffit d’en faire la demande en notifiant à votre prêteur par lettre recommandée avec accusé de réception que vous souhaitez rembourser par anticipation le capital restant dû sur votre contrat en cours, ainsi que les éventuelles pénalités de remboursement anticipé.

Quand demander un décompte de remboursement anticipé ?

Les établissements bancaires sont tenus par la loi de déposer une déclaration de remboursement anticipé dans les meilleurs délais. Cependant, dans la réalité, le délai nécessaire pour obtenir ce document est en moyenne de 3 à 4 semaines.

Comment obtenir un decompte de prêt immobilier ?

Pour cela, il vous suffit d’en faire la demande en notifiant à votre prêteur par lettre recommandée avec accusé de réception que vous souhaitez rembourser par anticipation le capital restant dû sur votre contrat en cours, ainsi que les éventuelles pénalités de remboursement anticipé.

Comment obtenir un décompte de remboursement anticipé banque Postale ?

Il vous suffit de contacter votre banque et de lui adresser par courrier recommandé avec AR votre demande de remboursement anticipé, total ou partiel. Dans ce dernier cas, vous devrez préciser le montant que vous prévoyez de payer.

Comment obtenir un justificatif de prêt ?

Afin de recevoir une confirmation de financement, l’institution aura besoin des documents suivants :

- Preuve de votre contribution personnelle.

- Une copie de votre carte d’identité.

- Vos relevés de compte bancaire des trois derniers mois.

- Vos trois dernières fiches de paie.

Sources :