Comment calculer le tableau d’amortissement d’un prêt ?

0Comment mettre en place un échéancier de paiement ?

Écrire une lettre demandant un horaire ne doit rien laisser au hasard. Commencez par exiger un paiement partiel immédiat, d’un petit montant, en signe de bonne foi de la part de vos clients. A voir aussi : Comment se Desolidariser d’un compte commun ?. Négociez ensuite une durée totale de remboursement, en fonction du montant des mensualités ou des échéances trimestrielles.

Comment recommander un horaire au client ? Proposer un échéancier Si vous acceptez d’échelonner le paiement, vous devez proposer un échéancier précisant le nombre de versements ainsi que la date à laquelle chaque mensualité sera versée. Sur ce document, vous préciserez également la ou les factures concernées ainsi que leur montant total et leur mode de paiement.

Comment obtenir un échéancier ?

La première consiste à créer un planning pour chacun, les chefs de projet n’ont qu’à les consulter pour comprendre la charge de travail et les délais attendus. Ceci pourrez vous intéresser : Quel organisme accepte facilement un crédit ?. La seconde consiste à créer un calendrier individuel pour le projet, avec les tâches et les délais correspondants.

Comment faire un échéancier de remboursement ?

Composition de l’échéancier de prêt

- le montant dépensé pour le remboursement des intérêts.

- le montant sera axé sur le taux d’assurance de prêt.

- remboursements de capital amorti.

- le montant du capital emprunté qui reste dû à l’échéance.

- le montant total restant dû à la date d’échéance.

Comment négocier un échéancier de paiement ?

Formulez votre accord amiable par écrit. Ce document sert non seulement de référence en cas de désaccords ultérieurs, mais également de preuve en cas de litige. Vous pouvez également demander au débiteur d’encaisser tous les chèques, datés aux différentes échéances.

Comment payer un Echeancier ?

Afin d’établir un échéancier de paiement, un dialogue doit avoir lieu entre le créancier et son débiteur. La dette doit pouvoir être réglée rapidement afin d’éviter des impasses de trésorerie pour l’entreprise créancière. Lire aussi : Comment reprendre un prêt après une séparation ?. Il doit également tenir compte des difficultés financières de l’entreprise.

Comment établir un échéancier ?

Comment créer une chronologie pour votre projet ?

- Énumérez les jalons du projet et précisez clairement les échéanciers. Commencez par diviser le travail en tâches et en attribuant clairement les responsabilités. …

- Commandez vos tâches. …

- Partagez votre chronologie. …

- Voir l’avancement du projet.

Comment Echelonner une dette ?

Si vous êtes en difficulté financière, vous pouvez demander le paiement échelonné des sommes dont vous disposez. Pour cela, vous devez tenter un recours amiable en vous adressant au professionnel ou à l’organisme à qui vont ces sommes, dit le « créancier ».

Quelles est la principale méthode d’amortissement comptable des immobilisations ?

En comptabilité, il existe plusieurs méthodes de calcul de l’amortissement des immobilisations : linéaire et dégressif. Amortissement des immobilisations et comptabilisation des dépréciations liées au temps.

Quelles sont les principales méthodes d’amortissement des immobilisations ? La dotation aux amortissements représente la dépréciation d’une immobilisation due à l’usure ou à l’obsolescence.

C’est quoi l’amortissement d’une immobilisation ?

L’amortissement est la comptabilisation et la reconnaissance annuelles de la perte de valeur des actifs d’une entreprise subie en raison de l’usure, du temps ou de l’obsolescence. L’amortissement comptable répartit le coût d’un actif sur sa durée d’utilité.

Quel est le but de l’amortissement ?

Le but de l’amortissement est d’augmenter progressivement un montant qui peut être utilisé pour acheter de nouveaux actifs pour remplacer les actifs obsolètes. L’amortissement permet à l’entreprise de lever des capitaux pour remplacer les immobilisations qui se déprécient.

Pourquoi l’amortissement est une charge ?

La notion d’amortissement en comptabilité Cette technique permet de répartir le coût des immobilisations sur leur taux d’utilisation. Le but est d’assurer le renouvellement des immobilisations, c’est pourquoi c’est une charge.

Quel est le principe comptable de l’amortissement ?

L’amortissement est un terme comptable qui définit la perte de valeur de l’actif immobilisé d’une entreprise, due à l’usure ou à l’obsolescence. Les immobilisations sont en effet réévaluées chaque année pour déterminer avec précision l’actif de l’entreprise (dans le bilan).

Quel est le principe de l’amortissement ?

La dépréciation est la perte de valeur d’un bien due à l’usure ou à l’obsolescence. La charge d’amortissement est le montant reflété par cette perte de valeur. Estimation pour chaque exercice jusqu’à la fin de la durée de vie utile de l’actif.

Quel principe comptable obligé à comptabiliser les amortissements ?

Le principe comptable de prudence : textes. Le Code de commerce et le Règlement général des comptes précisent certaines fonctions de ce principe comptable prudentiel : même en l’absence ou l’insuffisance de profit, les amortissements et les provisions nécessaires doivent être constitués (C. com. art.

Quelles immobilisations sont soumises à l’amortissement ?

Ce mode d’amortissement peut s’appliquer à tous les biens amortissables, mais il est obligatoire pour les biens suivants : les biens d’occasion, les biens non éligibles à l’amortissement dégressif (par exemple les véhicules de tourisme), et les biens dont la durée normale d’utilisation est moins de 3 ans.

Est-ce que toutes les immobilisations s’amortissent ?

Tous les actifs ne sont pas amortissables En général, tous les actifs corporels (actifs physiques) ainsi que certains actifs incorporels (sans substance physique) sont amortissables. Par exemple : bâtiments, tous types de matériaux, mobilier ou installations techniques.

Quels types de dépenses sont soumises à l’amortissement ?

Le coût d’amortissement se réfère à tous les achats d’immobilisations estimables, à savoir les immobilisations corporelles, incorporelles et financières.

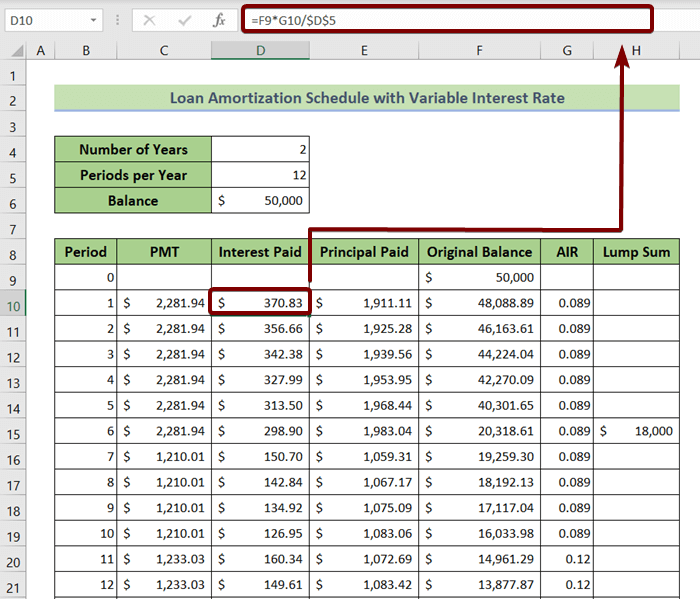

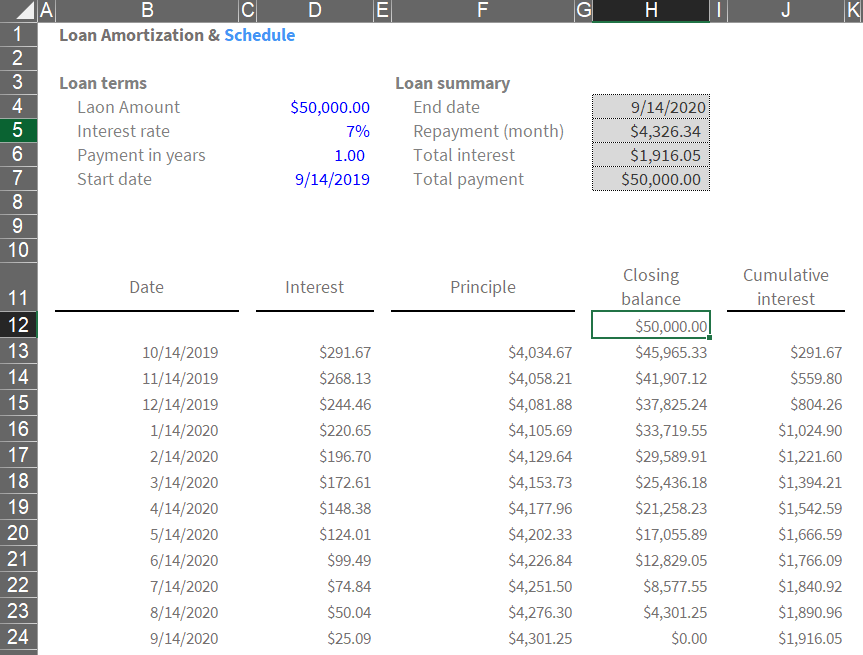

Comment fonctionne un tableau d’amortissement ?

Le tableau d’amortissement, aussi appelé échéancier ou plan de remboursement, permet de voir la partie du capital qui a été remboursée à une échéance, de connaître le capital restant à rembourser pour solder le crédit à une certaine date ou pour boucler le coût obtenir le crédit. .

Comment obtenir un tableau d’amortissement ? Le tableau ou tableau d’amortissement est fourni dans votre Espace Client dans la rubrique « Mes services », « Mes documents » puis dans « Crédits ». Il s’agit d’un tableau indiquant les détails des versements de prêt que vous devez payer pendant la durée du prêt.

Comment remplir un tableau d’amortissement ?

Pour pouvoir amortir un bien, trois conditions doivent être remplies :

- les immobilisations doivent être inscrites à l’actif du bilan.

- les immobilisations doivent être corporelles ou incorporelles.

- la perte de valeur de l’immobilisation doit être fonction de la consommation ou du temps.

Comment construire un tableau d’amortissement dégressif ?

Une méthode de calcul simple consiste à diviser le nombre 100 par la durée d’utilisation et à multiplier le montant par le coefficient. Par exemple, pour un bien que vous souhaitez amortir sur 5 ans, le calcul est le suivant : (100/5) x 1,75 = 35 %. Le taux d’amortissement dégressif est donc de 35 %.

Comment calculer un tableau d’amortissement linéaire ?

La formule de calcul de l’amortissement linéaire est assez simple : base imposable x taux d’amortissement linéaire = annuité d’amortissement. La base imposable correspond à la valeur brute du bien (valeur d’achat hors taxes et hors frais accessoires).

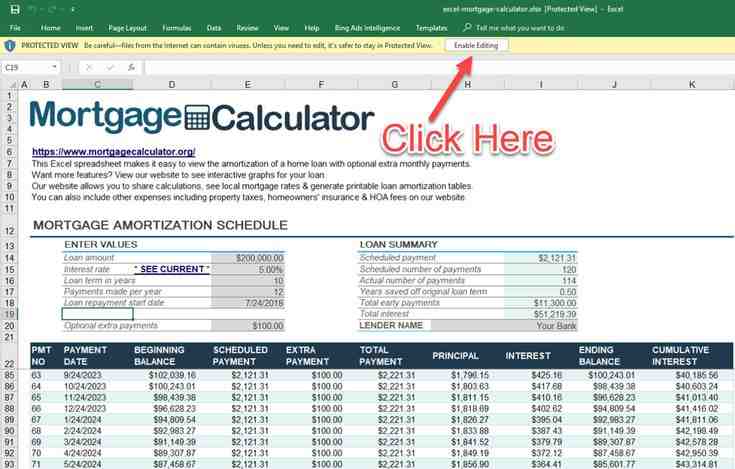

Comment calculer le tableau d’amortissement d’un prêt ?

Voici les formules de calcul à saisir pour simuler votre tableau d’amortissement au format Excel : Mensualités = capital emprunté x (avril/12) / 1 – (1er avril/12) Intérêts = (capital emprunté x avril x durée en années) / 100 Capital amorti = mensualités – intérêts.

Comment calculer un échéancier de remboursement ?

Enfin, ajoutez le mois du premier remboursement. Par exemple, si vous empruntez 150 000 € au taux de 1,60 %, sur une durée de 20 ans, avec un taux d’assurance de 0,30 %, vos mensualités seront de 768,24 €. Vous remboursez donc un total de 9 218,88 € chaque année (768,24 € * 12 mois).

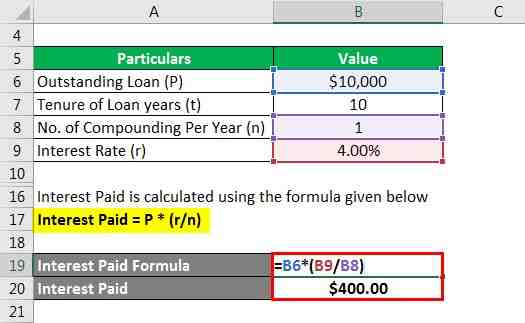

Comment calculer le montant des intérêts d’un prêt ?

Par exemple : Un prêt de 15 000 € sur 48 mois au taux de 6 % l’an, avec des mensualités de 352,28 €. 1 mois d’intérêt = 15 000 € (6%/12) = 75 € ; Intérêt du 2ème mois = [15 000 € – (352,28 – 75 €)] x (6%/12) = 73,61 €… Et ainsi de suite… L’intérêt total pour les 48 mois est de 1 909 €.

C’est quoi un tableau d’amortissement de prêt ?

Le tableau d’amortissement, aussi appelé échéancier ou plan de remboursement, est un document édité par l’établissement de crédit auprès duquel vous contractez votre prêt et qui doit vous être remis lors de la phase précontractuelle, c’est-à-dire discuter et négocier le prêt entre l’emprunteur…

Qu’est-ce qu’un tableau d’emprunt ?

Le tableau d’amortissement (aussi appelé échéancier ou plan de remboursement) correspond à l’échéancier de remboursement d’un prêt immobilier ou d’un crédit à la consommation.

Pourquoi faire un tableau d’amortissement ?

En lisant attentivement un tableau d’amortissement, l’emprunteur peut faire une introspection sur sa propre capacité financière. Le tableau d’amortissement indique en effet le niveau de solvabilité de l’emprunteur ainsi que sa capacité de remboursement périodique.

Comment la Banque de France calculer la capacité de remboursement ?

Pour calculer votre capacité de remboursement, la commission est basée pour partie sur vos dépenses réelles (principalement le loyer) et pour partie sur des forfaits qui incluent toutes vos dépenses courantes (chauffage, électricité, nourriture, etc.).

Comment déterminer sa capacité de remboursement ? Capacité de remboursement = (Revenus x 33%) – charges Par exemple, un couple ayant un revenu mensuel total de 10 000 € et des charges de 1 500 € aura une capacité de remboursement de 1 800 €.

Comment la Banque de France calculer le reste à vivre ?

Concrètement, le montant pour vivre est le montant qu’il vous reste en poche après avoir payé votre mensualité hypothécaire. C’est donc 67 % moins les 33 % qui correspondent au taux d’endettement.

Comment se calcule le reste à vivre ?

Le reste pour vivre correspond à la somme qui vous reste en poche après avoir payé votre mensualité de crédit immobilier, c’est-à-dire les 67% soustraits aux 33% qui est le taux d’endettement.

Comment la commission de surendettement calcule le reste à vivre ?

Le reste est défini légalement et par rapport à la part saisissable des revenus de la famille. Il est calculé en tenant compte du revenu familial et de sa composition, c’est-à-dire des personnes à charge. Les barèmes sont fixés par décret et ne tiennent donc pas compte des charges réelles de la famille.

Comment la commission de surendettement calcule le reste à vivre ?

Le reste est défini légalement et par rapport à la part saisissable des revenus de la famille. Il est calculé en tenant compte du revenu familial et de sa composition, c’est-à-dire des personnes à charge. Les barèmes sont fixés par décret et ne tiennent donc pas compte des charges réelles de la famille.

Quel doit être le reste à vivre ?

Le salaire minimum vital restant est fixé par les organismes bancaires eux-mêmes. Le montant du minimum vital idéal en 2021 exigé par les banques est de 700 à 1 000 € par adulte en moyenne et entre 300 et 500 € pour un enfant.

Comment calculer le reste à vivre journalier ?

Comment calculer le reste pour survivre ?

- Additionnez tous les revenus du ménage.

- Additionnez toutes les dépenses familiales.

- Soustraire les dépenses du revenu du ménage.

- Vous obtenez un montant et le divisez par le nombre de personnes vivant dans le ménage.

Comment interpréter le ratio de capacité de remboursement ?

Un ratio supérieur à 1 indique un recours excessif aux prêts bancaires. Le ratio de capacité de remboursement mesure le temps nécessaire pour rembourser la dette financière. C’est le rapport entre les ressources de financement extérieur (dette totale) et la capacité d’autofinancement (CAF).

Comment analyser le ratio de capacité de remboursement ?

Le ratio de capacité de remboursement mesure le poids des échéances annuelles de la dette sur les ressources internes de l’entreprise. Il est calculé en divisant la capacité d’autofinancement annuelle de l’entreprise par le total des échéances annuelles pour rembourser ses emprunts à moyen terme.

Quelle information vous apporte le ratio de capacité de remboursement ?

Il leur donne une précision sur le niveau de solvabilité d’une entreprise. Concrètement, lorsque ce ratio est supérieur à 4, cela donne un mauvais signal : l’entreprise est trop endettée au regard de la rentabilité qu’elle génère et la plupart des banques refuseront de lui accorder un nouveau prêt.

Comment calculer l’amortissement linéaire sur Excel ?

La formule de calcul de l’amortissement linéaire est la suivante : base imposable x taux d’amortissement linéaire = amortissement annuel. La base imposable correspond à la valeur brute du bien (valeur d’achat hors taxes et hors frais accessoires).

Comment faire un tableau d’amortissement en comptabilité ? Un exemple vérifié de construction d’un tableau d’amortissement linéaire

- Taux d’amortissement = 100 / 5 ans = 20 %

- Rente amortie = 8 000 € x 20 % = 1 600 €

Comment calculer un emprunt sur Excel ?

Avec la fonction VPM Excel, vous pouvez facilement calculer le montant des remboursements mensuels de prêt en fonction de la valeur empruntée, de la durée et du taux du prêt. Cliquez sur la cellule contenant le résultat. Ouvrez l’onglet Formules du ruban et cliquez sur Financier. Cliquez sur VPM.

Comment calculer un emprunt ?

Première mensualité : Montant des intérêts : le taux de 10% est appliqué au capital emprunté : 10% x 1 000 = 100 € Capital remboursé sur la mensualité de 500 € : 500 – 100 = 400 € Capital restant dû : 1 000 – 400 € = 600 €

Comment calculer un emprunt avec Excel ?

Vous entrerez dans la cellule la formule qui calculera automatiquement les intérêts que vous aurez pour la banque. Saisissez la formule. Dans la cellule B4, écrivez =ISPMT(B2; 1; B3; B1), puis appuyez sur la touche Entrée. Par conséquent, la formule vous donnera le montant des intérêts que vous devrez payer chaque mois.

Comment calculer l’amortissement dégressif sur Excel ?

Le calcul de l’amortissement dégressif dans Excel est extrêmement difficile. En effet, aucune fonction n’a été prévue à cet effet compte tenu de la date de mise en service, du dernier mois de l’exercice, etc.

Comment on calcul l’amortissement ?

Prenons un exemple : vous achetez un bien d’une valeur de 5 000 € et vous souhaitez l’amortir sur une durée de 5 ans. Le taux d’amortissement sera égal à : 100/5 = 20 %. Le montant à amortir sera donc égal à : 5 000 x 20 % = 1 000 €.

Comment calculer l’amortissement dégressif ?

Une méthode de calcul simple consiste à diviser le nombre 100 par la durée d’utilisation et à multiplier le montant par le coefficient. Par exemple, pour un bien que vous souhaitez amortir sur 5 ans, le calcul est le suivant : (100/5) x 1,75 = 35 %. Le taux d’amortissement dégressif est donc de 35 %.

Comment calculer l’amortissement de l’emprunt ?

Prenons un exemple, une entreprise contracte un prêt de 5000 euros pour acheter un bien physique, le remboursement se fait sur 4 ans. Pour calculer le montant de l’amortissement, faites 5000 ÷ 4 = 1250 . Ainsi, l’entreprise remboursera chaque année 1250 euros de capital à sa banque.

Qu’est-ce que l’amortissement d’un prêt ? L’amortissement du prêt correspond au temps nécessaire pour rembourser la totalité du capital emprunté, majoré des intérêts du prêt et des frais d’assurance s’il s’agit d’un crédit immobilier.

Comment se calcule l’amortissement ?

Prenons un exemple : vous achetez un bien d’une valeur de 5 000 € et vous souhaitez l’amortir sur une durée de 5 ans. Le taux d’amortissement sera égal à : 100/5 = 20 %. Le montant à amortir sera donc égal à : 5 000 x 20 % = 1 000 €.

Comment calculer l’amortissement d’un bien mobilier ?

L’amortissement est calculé en divisant le montant de l’immobilisation par la durée d’amortissement (qui correspond à la durée d’utilisation). En règle générale, la durée d’amortissement appliquée aux meubles est de 10 ans. Mais pour la location de meubles avec meubles, la durée utilisée est de 7 ans.

Comment calculer l’amortissement d’une voiture exemple ?

Exemple : un véhicule de tourisme est acquis pour 30 000 euros. Par conséquent, les annuités d’amortissement passées en comptabilité sont de 30 000/5 = 6 000 euros. Le montant de la rente déductible est de 18 300/5 = 3 660 euros. Il faudra donc réintégrer dans le résultat comptable 6000 – 3660 = 2340 euros.

Comment calculer l’amortissement de l’exercice ?

Le taux d’amortissement est calculé comme suit : (100 / nombre d’années de la durée de vie du bien)%.

Quel montant pour amortissement ?

Fiscalité : minimum 500 € pour amortir certains biens. Le droit fiscal est très similaire au droit comptable en ce qui concerne l’amortissement des actifs. Là encore, par principe, les actifs entrant dans la définition d’une immobilisation amortissable doivent être capitalisés et amortis.

Sources :