Comment calculer un emprunt sur Excel ?

4Dans cette méthode, nous commençons par calculer le montant de la rente, puis le montant des intérêts et enfin le montant de l’amortissement. Par exemple, nous empruntons 10 000 € à un taux de 5 % sur 5 ans. Le remboursement s’effectue avec une annuité constante. Complétez le remplissage du tableau.

Comment calculer un emprunt ?

Première mensualité : Montant des intérêts : le taux de 10% est appliqué au capital emprunté : 10% x 1 000 = 100 € Capital remboursé par la mensualité de 500 € : 500 – 100 = 400 € ¬ Capital restant : 1 000 – 400 € = 600 € Sur le même sujet : Qui contacter pour un rachat de crédit ?.

Comment calculer les mensualités d’un prêt ? Paiement mensuel = [capital × (taux/12)]/[1 – (1 (taux/12) – (12 × nombre d’années de remboursement))] Un paiement mensuel de prêt est un montant qui est payé périodiquement , c’est-à-dire. c’est-à-dire tous les mois, et ne doit pas dépasser le niveau d’endettement du demandeur de prêt.

Comment calculer un prêt pour une maison ?

Généralement, le taux d’endettement accepté est d’environ 33%, mais dans certains cas ce montant peut être plus élevé. Pour le calculer, vous devez diviser vos charges par vos revenus, soit : Taux d’endettement = toutes les charges des emprunteurs et co-emprunteurs / revenu fixe net x 100. Voir l’article : Quel taux rachat de crédit Cetelem ?.

Comment calculer les mensualités d’un prêt immobilier ?

Avec « m » pour le montant de chaque mensualité, « M » pour le montant du prêt, « t » pour le taux d’intérêt du crédit immobilier et « n » pour le nombre de mensualités, la formule est la suivante : m = [(M * t)/12] / [1-(1 (t/12))^-n].

Quel salaire pour un prêt de 150.000 euros ?

Prenons un exemple : vous contractez un prêt de 150 000 € sur 10 ans. 10 ans signifie 120 mensualités à rembourser. 150 000 / 120 = 1 250 € de mensualité. En tenant compte du critère du taux d’endettement, vous devez donc avoir au moins un salaire de : 1 250 x 3,3 = 4 162 €.

C’est quoi la capacité d’emprunt ?

La capacité d’emprunt pour un prêt immobilier correspond au montant maximum que l’on peut obtenir auprès de la banque pour acheter un appartement ou une maison. Sur le même sujet : Comment faire un rachat de crédit à la consommation ?. Ces données dépendent, entre autres, du taux d’endettement.

Comment calculer la capacité d’emprunt ?

La formule de calcul de la capacité d’emprunt est la suivante : multiplier le revenu moins les frais mensuels par 33 (ratio dette/revenu le plus élevé) et diviser le résultat par 100.

Qu’est-ce que la capacité d’achat ?

Le terme capacité d’emprunt ou capacité d’achat désigne le montant total qu’un emprunteur peut espérer obtenir d’un établissement prêteur pour financer son projet immobilier. C’est la première étape à déterminer avant de se lancer dans un projet d’achat immobilier.

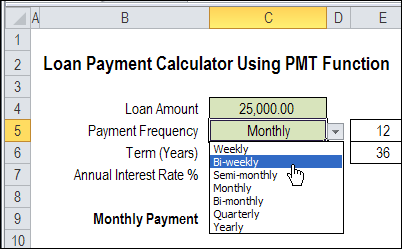

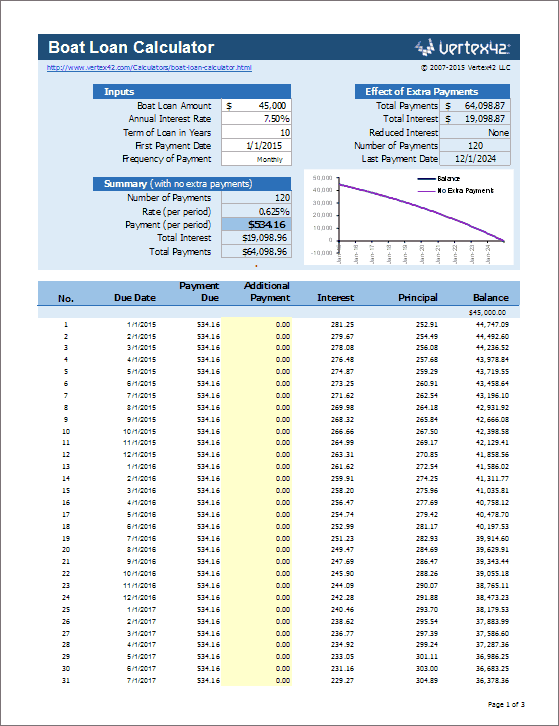

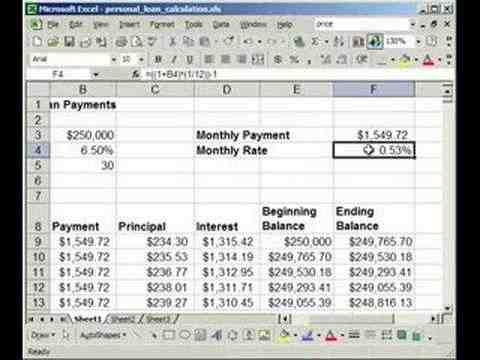

Comment faire un tableau d’emprunt ?

Le calcul est simple, puisqu’il se base soit sur la mensualité du crédit, soit sur le montant emprunté. Il suffit alors de préciser le taux d’intérêt du prêt (TAEG), la durée totale du remboursement et la durée restant à courir. Après validation, le tableau d’amortissement s’affiche automatiquement.

Comment remplir un tableau de remboursement de prêt ? Dans cette méthode, nous commençons par calculer le montant de la rente, puis le montant des intérêts et enfin le montant de l’amortissement. Par exemple, nous empruntons 10 000 € à un taux de 5 % sur 5 ans. Le remboursement s’effectue avec une annuité constante. Complétez le remplissage du tableau.

Comment construire un tableau d’amortissement d’emprunt ?

Les éléments essentiels contenus dans un tableau d’amortissement

- Date ou numéro d’échéance. …

- Le montant dû. …

- Le montant des intérêts (le taux). …

- Le montant principal remboursé à cette échéance. …

- Frais d’assurance. …

- La capitale exceptionnelle

Comment obtenir un tableau d’amortissement ?

L’échéancier ou tableau d’amortissement est mis à disposition dans votre espace client dans la rubrique « Mes services », « Mes documents » puis dans « Crédits ». Il s’agit d’un tableau qui présente le détail des mensualités de prêt que vous devez payer pendant toute la durée du prêt.

Comment fonctionne un tableau d’amortissement ?

Définition d’un échéancier d’amortissement Il s’agit d’un échéancier de remboursement de votre prêt sur toute sa durée, détaillant le montant des intérêts déduits de chaque mensualité ainsi que la partie du principal restant à rembourser (appelée « principal résiduel »).

Comment faire un tableau d’amortissement de l’emprunt ?

Voici les formules de calcul à saisir pour simuler votre tableau d’amortissement au format Excel : Mensualités = capital emprunté x (TAEG/12) / 1 – (1 + TAEG/12) Intérêts = (capital emprunté x TAEG x durée en années ) / 100. Capital amorti = mensualités – intérêts.

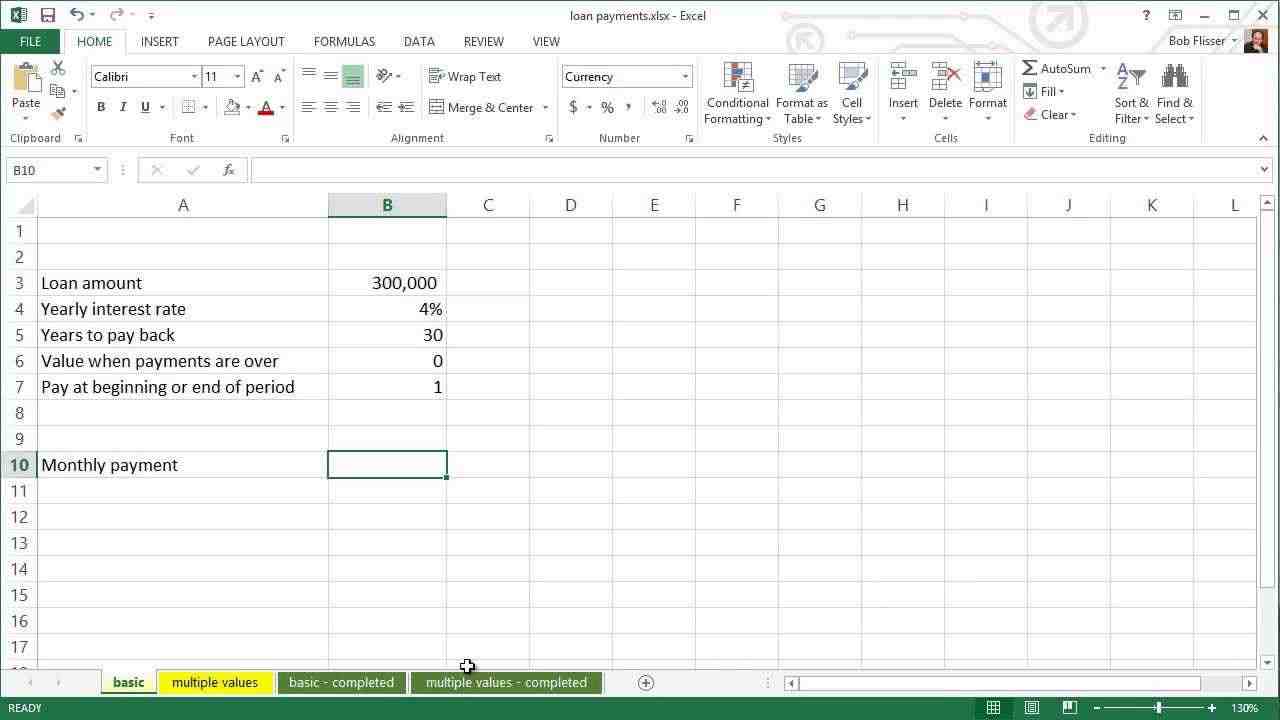

Comment créer un tableau d’amortissement de prêt dans Excel ? Comment créez-vous votre tableau d’amortissement dans Excel ?

- de calculer vos mensualités selon la formule PMT (intérêt, NPER, PV) : PMT (intérêt immobilier/12 ; Durée du prêt*12 ; Montant du prêt)

- pour calculer le montant de vos intérêts : IPMT (intérêt foncier/12 ; Capital restant dû ; durée du prêt*12 ; Montant du prêt)

Comment obtenir un tableau d’amortissement ?

L’échéancier ou tableau d’amortissement est mis à disposition dans votre espace client dans la rubrique « Mes services », « Mes documents » puis dans « Crédits ». Il s’agit d’un tableau qui présente le détail des mensualités de prêt que vous devez payer pendant toute la durée du prêt.

Comment obtenir un tableau d’amortissement à la Banque Postale ?

Votre tableau (ou tableau) d’amortissement est disponible gratuitement dans votre espace client !

Où trouver Tableau amortissement prêt caisse d epargne ?

En tant que client Caisse d’Épargne, vous pouvez télécharger ces documents sur votre espace en ligne directement depuis votre application mobile ou sur le site Internet de la Caisse d’Épargne. Le tableau d’amortissement peut également se trouver dans un fichier appelé « Lettre de fin de paiement ».

C’est quoi l’amortissement d’un prêt ?

L’amortissement d’un prêt correspond au temps qu’il faut pour rembourser la totalité du capital emprunté, majoré des intérêts d’emprunt et des frais d’assurance s’il s’agit d’un prêt hypothécaire.

Comment est calculé l’amortissement d’un prêt ? Prenons un exemple, une entreprise contracte un emprunt de 5000 euros pour acheter un bien physique, le remboursement s’effectue sur 4 ans. Pour calculer le montant de l’amortissement, il suffit de faire 5000 ÷ 4 = 1250. L’entreprise remboursera donc 1250 euros de capital à sa banque chaque année.

Pourquoi amortir un emprunt ?

On parle d’amortir un prêt, car sur un prêt à taux fixe et à mensualités constantes, vous allez progressivement rembourser l’argent que la banque vous a prêté, le capital. Chaque mois qui passe, vous devez un peu moins d’argent à votre banque.

Pourquoi amortir le capital ?

La dépréciation du capital avant la liquidation d’une société peut avoir lieu lorsque les actifs immobilisés, c’est-à-dire les actifs immobilisés, ont perdu leur valeur. Exemple : une instance utilisée est épuisée. L’amortissement du capital permet de conserver la confiance des actionnaires qui perçoivent le remboursement.

Pourquoi faire un tableau d’amortissement ?

Le tableau d’amortissement est donc une sorte de récapitulatif qui vous permet d’organiser vos échéances dans le temps afin d’anticiper vos dépenses, d’évaluer votre solvabilité et de vous organiser en conséquence.

C’est quoi le capital amorti ?

L’amortissement du capital correspond au remboursement de tout ou partie du nominal des actions aux associés d’une société avant la liquidation de celle-ci. Il s’agit d’une opération financière régie par le Code de commerce, notamment dans ses termes.

C’est quoi le capital non amorti ?

Le coût non amorti du capital est le solde du capital qui reste à amortir après déduction pour amortissement. La DPA qu’un contribuable demande chaque année réduit la FNACC d’un bien.

Comment amortir le capital ?

L’amortissement du capital d’une société s’opère en deux opérations : • remboursement anticipé du capital initial aux actionnaires, • reconstitution du capital par prélèvement sur le bénéfice ou sur une réserve.

Comment calculer l’amortissement constant d’un emprunt ?

Il suffit de diviser le montant emprunté par le nombre de remboursements mensuels pour l’obtenir. Exemple : Pour un prêt de 300 000 € sur 15 ans, la part du capital amortie chaque mois est de 300 000 € ÷ 180 = 1 666 € par mois.

Qu’est-ce que l’amortissement constant ? Crédit où le même montant est remboursé tous les mois. Ainsi, la taille du paiement mensuel (capital et intérêts) diminue avec le temps.

Comment faire le tableau d’amortissement d’un emprunt ?

Voici les formules de calcul à saisir pour simuler votre tableau d’amortissement au format Excel : Mensualités = capital emprunté x (TAEG/12) / 1 – (1 TAEG/12) Intérêts = (capital emprunté x TAEG x durée en années) / 100 Capital amorti = mensualités – intérêts.

Comment fonctionne un tableau d’amortissement ?

Définition d’un échéancier d’amortissement Il s’agit d’un échéancier de remboursement de votre prêt sur toute sa durée, détaillant le montant des intérêts déduits de chaque mensualité ainsi que la partie du principal restant à rembourser (appelée « principal résiduel »).

Comment calculer l’annuité constant d’un emprunt ?

Exemple : Si le capital emprunté C est de 1 000 € et que le taux d’intérêt annuel est de 6 %, une annuité de 100 € est répartie comme suit : – Intérêt : 1 000×0,06 = 60 € – Amortissement : 100 – 60 = 40 € Après paiement de cette rente, la dette ne s’élève qu’à 1 000 – 40 = 960 €.

Comment trouver l’annuité constant ?

Le calcul de l’amortissement constant est facile à mettre en place. Il suffit de diviser le capital à rembourser par le nombre d’années. Cependant, le montant à rembourser change chaque année car le taux d’intérêt est différent d’une année sur l’autre.

Comment calculer l’annuité dans un tableau d’amortissement ?

L’amortissement est calculé selon le mode linéaire à compter de la mise en service du bien. Si le bien est mis en service au cours de l’année, un prorata sera effectué (au cours de la première année, mais aussi au cours de la dernière année). Calcul de la rente = BASE x TAUX ou BASE x TAUX x (TEMPS / 360) lorsqu’il y a un prorata.

Comment calculer amortissement constant ?

Le calcul de l’amortissement constant est facile à mettre en place. Il suffit de diviser le capital à rembourser par le nombre d’années. Cependant, le montant à rembourser change chaque année car le taux d’intérêt est différent d’une année sur l’autre. La rente est dégressive car elle diminue chaque année.

Sources :