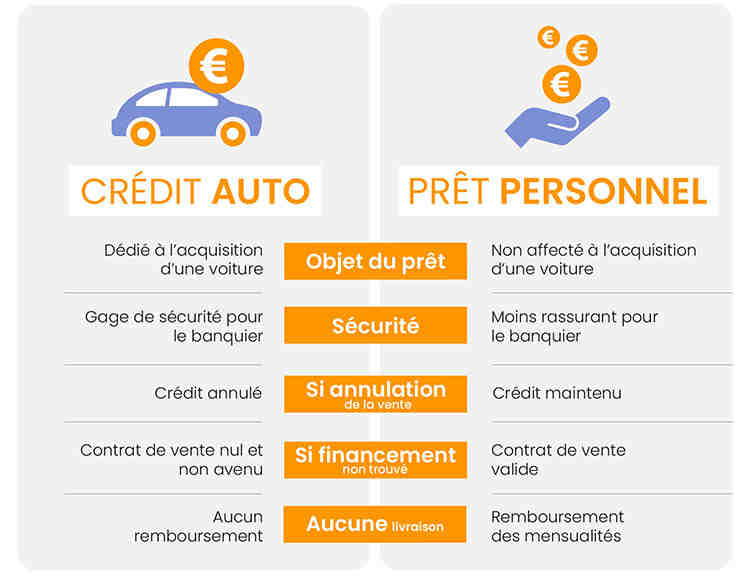

Rachat de credit voiture simulation

1C’est quoi un regroupement de crédit hypothécaire ?

Qu’est-ce que le regroupement hypothécaire ? Le regroupement de crédit désigne une opération bancaire dans laquelle un emprunteur ou plusieurs emprunteurs disposent de plusieurs prêts bancaires pour confirmer un bien immobilier pris en garantie par un établissement de crédit (banque, etc. Sur le même sujet : Rachat de credit comment faire.).

Quelle est la durée maximale pour un client propriétaire d’un regroupement de crédits immobiliers ? La durée maximale du prêt dépend, tout d’abord, de la nature du prêt. La durée maximale de rachat de crédit à la consommation est de 12 ans si vous êtes locataire et de 15 ans si vous êtes propriétaire. La durée maximale d’achat d’un crédit immobilier peut être de 25 ans.

Pourquoi faire un regroupement de crédit ?

Vous avez plusieurs dettes ? Le magasinage à crédit peut vous aider quels que soient vos objectifs : réduire vos dépenses, gagner plus d’argent ou réduire votre taux d’endettement. Voir l’article : Rachat de crédit immobilier : calculez bien votre coût !. Cette opération vous permet de regrouper toutes vos dettes en un seul prêt avec des mensualités réduites.

Pourquoi faire le rachat d’un crédit professionnel ?

Le rachat de crédits professionnels a pour but que l’entreprise consolide ses crédits et puisse ainsi renégocier ses taux d’intérêt. Il s’agit alors de créer une mensualité unique, inférieure à la somme des mensualités précédentes et de l’allongement de la durée du prêt.

Est-ce bien de faire un regroupement de crédit ?

Les réductions de mensualités peuvent aller jusqu’à 60 % du montant actuel de toutes les mensualités. Un autre avantage du crédit renouvelable est que l’emprunteur encaisse plusieurs crédits et ne traite qu’avec un seul établissement bancaire. Un prêt unique est un prêt relaxant.

Comment se passe un rachat de crédit hypothécaire ?

Afin de récupérer un prêt hypothécaire, une banque doit approuver votre dossier. Et que sa proposition soit bénéfique. Ceci pourrez vous intéresser : Qui peut faire un rachat de crédit ?. En fonction de la valeur du bien (on parle du taux d’hypothèque), et en fonction du capital restant à rembourser, la banque vous proposera un taux nominal.

Quels documents fournir pour un rachat de crédit ?

Dossier de remboursement de crédit : liste des documents liés à votre situation familiale

- Carte nationale d’identité / passeport / titre de séjour en cours de validité

- Le livret de famille complet.

- Contrat de mariage

- Jugement de divorce

- Quittance de loyer si vous êtes locataire et/ou contrat de location (bail)

Quel est le montant maximum pour un rachat de crédit ?

Quel est le montant maximum pour acheter des crédits à la consommation ? Le montant maximum d’un crédit à la consommation est de 75 000 euros, tandis que le plafond est de 200 euros. Lorsqu’un prêt dépasse 75 000 euros, il ne s’agit pas légalement d’un crédit à la consommation.

Est-ce intéressant de faire un rachat de crédit ?

En rachetant un crédit à un taux plus avantageux, il vous permet de réduire cette durée sans augmenter votre mensualité. Concernant cet aspect, plus tôt vous remboursez votre remboursement, plus son effet sur le coût des intérêts sera bénéfique.

Quel est le meilleur organisme pour le rachat de crédit ?

Les établissements bancaires classiques de rachat de crédit sont :

- Filiale BNP : Sygma by BNP Paris Personal Finance (anciennement Sygma Banque) ;

- Filiale Crédit Agricole : Crédit Lift ;

- Filiale de Société Générale : CGI ;

- My Money Bank (anciennement GE Money Bank ;

- Filiale du Crédit Mutuel Arkea : CFCAL ;

Est-il intéressant de racheter son crédit ?

Le rachat de crédit renouvelable est avantageux pour réaliser d’importantes économies de trésorerie sur le coût total du crédit renouvelable restant à rembourser. La raison est simple. Le taux d’intérêt d’un prêt renouvelable est variable. En d’autres termes, il peut augmenter ou diminuer avec le temps.

Quel taux espérer sur 25 ans ?

En 15 ans, le taux du marché passe de 1,50 % à 1,70 %, soit une augmentation de 20 centimes ; En 20 ans, le taux moyen augmente de 15 centimes et passe de 1,70 % à 1,85 % ; A 25 ans, le taux du marché passe de 1,90 à 2 %, soit une hausse de 10 centimes depuis juillet.

Est-il possible d’emprunter plus de 25 ans ? Accorder un prêt sur plus de 25 ans est la solution choisie par de nombreux ménages pour mener à bien leur projet. En effet, un amortissement qui dure 5 ans de plus vous permet d’emprunter plus, vous pouvez ainsi construire ou acheter une maison qui correspond à vos besoins et envies.

Quelle banque propose le meilleur taux 2022 ?

| la Banque | AVR | TAEA |

|---|---|---|

| Banque populaire | 1,12 % | 0,46 % |

| CIC | 1,12 % | 0,47 % |

| Crédit mutuel | 1,14 % | 0,38 % |

| LCL | 1,15 % | 0,43 % |

Quels sont les taux immobilier en 2022 ?

En ce mois d’août 2022, l’évolution des taux moyens est de l’ordre de : 1,24% pour un projet immobilier ou résidence principale sur 15 ans, 1,37% pour un crédit immobilier sur 20 ans, 1,49% pour un prêt sur 25 ans.

Quel est le taux prêt immobilier 2022 ?

En ce mois d’août 2022, l’évolution des taux moyens est de l’ordre de : 1,24% pour un projet immobilier ou résidence principale sur 15 ans, 1,37% pour un crédit immobilier sur 20 ans, 1,49% pour un prêt sur 25 ans.

Quelle est la banque la moins chère pour un prêt immobilier ?

En fin de compte, l’hypothèque la moins chère est celle de Fortuneo, avec un TAEG de 1,59 %. Concernant le plafond, l’offre ING Direct est la plus flexible, avec un prêt maximum de 1 500 000 €.

Quel salaire pour emprunter 30.000 euros ?

| Durée du prêt | paiement mensuel | Salaire recommandé |

|---|---|---|

| 3 ans (36 mois) | 854 € / mois | 2 562 €/mois |

| 4 ans (48 mois) | 645 € / mois | 1 936 € / mois |

| 5 ans (60 mois) | 520 €/mois | 1 561 € / mois |

| 6 ans (72 mois) | 437 € / mois | 1 311 € / mois |

Quel remboursement pour un prêt de 30 000 euros ? Le taux le plus élevé constaté depuis le 04/09/2022 est UTB 4,93%. Avec ce taux d’intérêt, un prêt personnel de 30 000 euros en 4 ans est remboursé en 48 tranches de 688,44â¬, avec un montant total de 33 045,12â¬, soit le coût total du prêt de 3 045,12â¬.

Quel salaire pour emprunter 28 000 euros ?

En France, emprunter 28 000 euros équivaut à 12,4 fois le salaire net moyen et 18,7 fois le Smic. Il s’agit donc d’un prêt à la consommation très important qu’il faut consulter avant de souscrire.

Quel salaire pour un crédit de 25000 euros ?

Pour emprunter 25 000 euros, vous devrez gagner entre 800 € et 2 200 € par mois.

Quel salaire pour un prêt de 30 000 euros ?

Pour emprunter 30 000 € sur 10 ans, avec un taux de prêt de 35 %, vous devrez rembourser 120 mensualités de 250 €. Votre salaire minimum doit être de 250 x 3 = 750 €/mois.

Quel emprunt avec 1600 euros de salaire ?

A la question : combien puis-je emprunter avec 1 600 euros par mois ? La réponse, en moyenne, se situe entre 42 000 € et 126 000 €. Les prêts bonifiés vous permettent d’optimiser votre plan de financement. Des outils de simulation en ligne peuvent vous aider à préparer votre projet d’achat immobilier.

Quel emprunt avec 1500 euros par mois ?

La capacité d’emprunt est calculée par le montant des revenus, ce qui signifie que vous pouvez vous endetter jusqu’à 33 % de vos revenus mensuels nets. Pour un emprunteur disposant de revenus nets de 1 500 €, jusqu’à 495 € peuvent être dépensés en mensualités de remboursement.

Quel prêt pour 1700 euros ?

Ainsi, avec un salaire de 1 700 euros, un crédit immobilier peut être envisagé : 95 000 euros à 15 ans, 120 000 euros à 20 ans, 140 000 euros à 25 ans.

Comment est calculé un rachat de crédit ?

Reconstituer un crédit implique un nouveau capital, de nouvelles mensualités et un nouveau terme. Pour calculer le coût d’un regroupement de crédits, le montant de l’échéance est multiplié par le nombre de mois, puis il faut déduire le capital prêté.

Comment calculer le rachat d’un crédit immobilier ? À quoi ressemblerait un remboursement hypothécaire dans cette situation? Les indemnités de remboursement anticipé sont calculées sur le plus bas de 6 mois d’intérêt, du taux moyen du prêt ou de 3 % du capital restant dû. Il faut donc prendre entre ces minima : 3 % de 186 088 €, soit 5 582,64 €.

Quel est le meilleur organisme pour le rachat de crédit ?

Les établissements bancaires classiques de rachat de crédit sont :

- Filiale BNP : Sygma by BNP Paris Personal Finance (anciennement Sygma Banque) ;

- Filiale Crédit Agricole : Crédit Lift ;

- Filiale de Société Générale : CGI ;

- My Money Bank (anciennement GE Money Bank ;

- Filiale du Crédit Mutuel Arkea : CFCAL ;

Quel banque choisir pour un rachat de crédit ?

La plupart des banques généralistes en France proposent des offres de rachat de crédit. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier proposent des offres de regroupement de crédits.

Quel est le meilleur organisme de rachat de crédit ?

Dans le premier cas, ce sont des filiales de grandes banques nationales (BNP Paribas, Banque Postale, etc.). Ils ont l’avantage d’offrir des taux d’intérêt uniformes et sont considérés comme les meilleurs organismes de regroupement de crédits car plus sérieux.

Quel est le montant maximum pour un rachat de crédit ?

Quel est le montant maximum pour acheter des crédits à la consommation ? Le montant maximum d’un crédit à la consommation est de 75 000 euros, tandis que le plafond est de 200 euros. Lorsqu’un prêt dépasse 75 000 euros, il ne s’agit pas légalement d’un crédit à la consommation.

Quelles sont les banques qui rachète les crédits ?

La plupart des banques généralistes en France proposent des offres de rachat de crédit. Le Crédit Agricole, la Banque Postale, le Crédit Mutuel, la Banque Populaire, la Caisse d’Epargne, le CIC, LCL, la Société Générale et le Crédit Foncier proposent des offres de regroupement de crédits.

Quels sont les risques si je ne paie plus mon crédit à la consommation ?

Si vous ne pouvez pas vous permettre les remboursements mensuels du prêt, le prêteur peut vous demander de rembourser le principal immédiatement, avec intérêts. Vous pouvez également demander une indemnisation pour couvrir les dommages que vous avez subis.

Comment supprimer un crédit à la consommation ? Le rachat de crédit (ou le regroupement de crédits) peut résoudre votre problème. La démarche consiste à collecter tout ou partie des crédits à réaliser dans un seul établissement, qui remboursera en conséquence les crédits que vous collecterez par anticipation auprès d’autres établissements.

Quel est le délai de prescription pour un crédit à la consommation impayé ?

Durée du délai d’exécution Lorsque l’emprunteur ne rembourse pas le prêt à la consommation, l’établissement de crédit doit intenter des actions en justice pour payer, payer, payer dans un délai de 2 ans. Ce délai s’appliquera également aux recours du prêteur contre la garantie du débiteur.

Quel est le délai de prescription d’un crédit à la consommation ?

Selon l’article L110-4 du code de commerce, le délai de prescription est de 5 ans pour un crédit à la consommation. Cela a été réduit par une réforme de 2008. C’était il y a 30 ans. Cette durée réduite devrait protéger le consommateur.

Comment savoir si sa dette est prescrite ?

La dette est prescrite si le créancier n’a pas intenté de poursuites contre le débiteur dans les 2 ans des mensualités ou factures impayées. Pendant cette période, les deux parties ne doivent pas convenir de recourir à la médiation ou à la conciliation.

Comment ne pas payer ses crédits à la consommation ?

Je n’arrive plus à rembourser mes emprunts : Renégociez vos emprunts Si vous rencontrez un problème pour rembourser votre emprunt, vous pouvez demander une suspension temporaire de vos mensualités sans annuler le débit. Ces mensualités seront reportées jusqu’à la fin de votre prêt.

Comment faire pour ne pas rembourser un crédit ?

Demandez au juge un délai de grâce. Enfin, il est possible de demander au tribunal de suspendre votre crédit. Ainsi, vous pouvez saisir la Cour de justice pour une durée maximale de deux ans, pendant laquelle il n’y aura pas de mensualités. Pendant cette période, les sommes ne génèrent pas d’intérêts.

Comment faire sauter un crédit ?

Un report de crédit partiel ou total permet à l’emprunteur de suspendre le paiement de ses mensualités pendant un certain laps de temps. La durée du délai sera déterminée avec l’établissement prêteur et pourra durer 1 mois, 3 mois, 6 mois…¦

Comment arrêter de payer un crédit ?

Il vous suffit d’envoyer un courrier à votre banque un mois ou deux avant la date de report souhaitée. Il existe deux mécanismes de report des échéances : Report partiel : l’emprunteur arrête de rembourser le capital pendant une certaine période, mais continue de rembourser les intérêts.

Est-il possible de suspendre un crédit ?

Il est possible de suspendre un crédit, selon les contrats, d’un mois sur l’autre. Les prêts immobiliers peuvent être des prêts tels que des taux fixes, révisables ou mixtes. Dans certains cas, même des prêts flexibles.

Comment se débarrasser d’un crédit ?

Le rachat de crédit est une autre solution. Il s’agit de contacter un organisme spécialisé (banque, établissements financiers…) pour regrouper tous vos crédits en un seul, afin d’avoir une seule mensualité à rembourser chaque mois.