Qui paye l’effacement de dette ?

3Qu’est-ce que le rétablissement professionnel ?

La procédure de redressement professionnel est un dispositif appliqué depuis le 1er juillet 2014, destiné aux entrepreneurs dont l’entreprise ne peut plus régler ses dettes. A voir aussi : Ou emprunter de l’argent sans passer par une banque ?. Il permet l’annulation de certaines dettes en évitant la procédure de liquidation judiciaire.

Qu’est-ce que le redressement personnel sans liquidation judiciaire ? La procédure de redressement personnel consiste à effacer les dettes d’une personne surendettée lorsque sa situation financière s’est tellement détériorée qu’une mesure de traitement du surendettement n’est pas possible.

C’est quoi une dette professionnelle ?

Les dettes Les dettes professionnelles sont qualifiées de dettes nées pour les besoins ou les besoins de l’activité professionnelle du débiteur. Sur le même sujet : Qui peut me prêter 1000 € ?. La nature professionnelle de la dette n’est pas nécessairement déterminée par le statut du débiteur.

Comment se désendetter ?

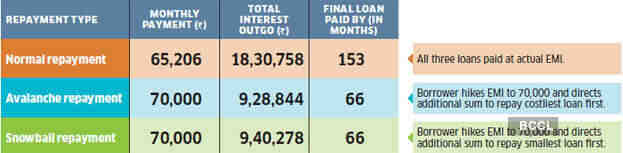

Il existe essentiellement deux principales méthodes de désendettement : la stratégie du premier remboursement du prêt avec les taux d’intérêt les plus élevés et la stratégie du premier remboursement du prêt le moins important.

Qui paye l’effacement des dettes ?

Si les dettes ne peuvent pas être remboursées. Ici c’est encore le demandeur qui paiera les dettes qui ont été effacées en vendant son bien, de force ou à l’amiable. Si cette vente ne suffit pas à rembourser toutes les dettes, une partie du reste sera prise en charge par les créanciers.

Qui sont les débiteurs éligibles à une procédure de rétablissement personnel ?

Concrètement, la commission de surendettement recommande cette option lorsque le débiteur ne dispose d’aucun bien autre que les biens dont il a besoin pour la vie courante, sa vie professionnelle (par exemple un véhicule) ou sans valeur vénale. A voir aussi : Où demander une aide financière ?.

Qui peut présenter un plan de redressement ?

Pendant cette période, l’entreprise est tenue d’élaborer un plan de redressement, qui sera soumis à l’approbation du tribunal. Un administrateur judiciaire sera désigné pour assister l’entreprise débitrice dans la tentative de présenter un plan de redressement.

Qui prononce la procédure de rétablissement personnel ?

Cette procédure est initiée par la commission de surendettement, avec l’accord de la personne surendettée. Elle est prononcée sans liquidation forcée (c’est-à-dire sans vente de biens) lorsque la personne surendettée ne possède aucun bien.

Comment effacer ses dettes professionnelles ?

Pour apurer ses créances par la procédure de redressement professionnel, l’entrepreneur doit en faire la demande lors de l’ouverture d’une procédure collective en tant que propriétaire individuel. Ce processus est obligatoire lorsque vous êtes en mesure d’arrêter de payer.

Comment se désendetter rapidement ?

Pour vous assurer de pouvoir vous désendetter, vous devez éviter d’emprunter X Research Source. Passez de l’utilisation d’une carte de crédit à l’utilisation d’une carte de débit. De cette façon, le montant que vous dépensez sera déduit directement de votre compte.

Quand la Banque de France efface les dettes ?

pendant une durée maximale de 7 ans pour un plan de redressement conventionnel ou une mesure imposée par la commission de surendettement ; si aucun nouvel incident n’est constaté pendant la période d’exécution de votre plan ou de votre mesure, votre inscription au FICP sera annulée à l’issue de la période de 5 ans.

Pourquoi un dossier de surendettement peut être refusé ?

Un dossier de surendettement peut être rejeté lorsque la Commission de surendettement considère que le demandeur n’a pas besoin de cette aide (ce qui est également très contraignant).

Quel est le montant maximum pour un dossier de surendettement ? –Au-dessus de 21 590€ : entrée de tous les frais. Ce barème peut être contourné dans certains cas : des saisies plus importantes peuvent être réalisées avec l’accord du débiteur si cela lui permet de ne pas vendre sa résidence principale.

Pourquoi mon dossier de surendettement Peut-il être irrecevable ?

La mauvaise foi du demandeur Il est probable que la Banque de France rejettera le dossier de surendettement dans les cas suivants : Dettes de jeux. Multiples prêts bancaires injustifiés. Le prêt total est trop important par rapport à sa capacité de remboursement.

Comment se passe une audience au tribunal pour dossier de surendettement ?

Le juge du tribunal convoque le surendetté et les créanciers au moins 15 jours avant le jour de l’audience par lettre recommandée avec accusé de réception. Le juge prend sa décision après avoir, s’il le souhaite, publié une assignation aux créanciers et vérifié la validité et le montant de la créance.

Quelles sont les conditions de recevabilité d’un dossier de surendettement ?

Conditions d’éligibilité Importance du surendettement. Nature des dettes (certaines dettes, notamment professionnelles, sont exclues de cette procédure) Bonnes intentions du demandeur (les informations du dossier doivent être exactes, ne doivent pas être intentionnellement faites pour être insolvable)

Quels sont les inconvénients d’un dossier de surendettement ?

Cette procédure de surendettement peut permettre la répartition des paiements, le gel des dettes voire leur annulation. En revanche, le surendettement a ses inconvénients comme la confiscation des fonds, l’interdiction de contracter des emprunts ou la vente forcée de votre bien.

Quelles sont les dettes exclues des procédures de surendettement ?

Les créances exclues de la procédure de surendettement par la loi sont celles liées :

- pension.

- amendes et indemnités résultant d’une condamnation pénale.

- prêteur sur gage.

- fausses dettes à l’organisation sociale.

Quel est le montant minimum pour un dossier de surendettement ?

La loi ne précise aucun montant minimum pour le droit de déposer un dossier de surendettement, qui est d’ailleurs une procédure totalement gratuite. Les mesures de surendettement sont ouvertes à toutes les personnes sous certaines conditions d’activité et types d’endettement.

Quelles sont les conditions de recevabilité d’un dossier de surendettement ?

Conditions d’éligibilité Importance du surendettement. Nature des dettes (certaines dettes, notamment professionnelles, sont exclues de cette procédure) Bonnes intentions du demandeur (les informations du dossier doivent être exactes, ne doivent pas être intentionnellement faites pour être insolvable)

Quel est le montant minimum pour un dossier de surendettement ?

La loi ne précise aucun montant minimum pour le droit de déposer un dossier de surendettement, qui est d’ailleurs une procédure totalement gratuite. Les mesures de surendettement sont ouvertes à toutes les personnes sous certaines conditions d’activité et types d’endettement.

Quel est le délai légal de réponse concernant la recevabilité d’un dossier par la commission de surendettement après le dépôt d’une demande ?

Doit se décider dans les 3 mois. Si elle considère que votre dossier est recevable, la commission doit, dans le même délai de 3 mois, proposer des solutions permettant de résoudre votre problème de surendettement. Ce délai court à compter du dépôt de votre dossier de surendettement.

Comment savoir si mon plan de surendettement est caduc ?

Que disent les textes à ce sujet ? Le Code de la consommation stipule que le contrat-plan doit mentionner qu’il est caduc de plein droit 15 jours après la mise en demeure restée infructueuse adressée au débiteur qu’il doit remplir ses obligations.

Qui déclare l’échec du plan de surendettement ? La résiliation prend effet de plein droit sans qu’il soit nécessaire qu’un juge (Civil 2, 7 juillet 2005 : JurisData n° 2005-029347) ou la Commission de surendettement déclare l’inexécution d’un plan de redressement conventionnel.

Quand une dette devient caduque ?

Ainsi, la dette a été reprise lorsque le créancier n’a pas intenté de poursuite contre le débiteur deux ans après la première échéance impayée par le débiteur.

Quand une dette est caduque ?

Pour les dettes entre particuliers, le délai de prescription est de 5 ans. Si vous avez prêté de l’argent à un ami ou si vous avez vendu un bien à un particulier, vous avez donc 5 ans pour réclamer le montant à compter du jour du prêt ou de la vente.

Comment savoir si sa dette est prescrite ?

La dette est prescrite si le créancier n’a pas intenté d’action en justice contre le débiteur dans les 2 ans suivant la mensualité ou la facture impayée. Pendant cette période, les deux parties ne doivent pas convenir de recourir à la médiation ou à la conciliation.

Comment savoir si mon plan de surendettement est fini ?

Vous pouvez trouver la date de fin de votre plan de surendettement des manières suivantes :

- Par ordonnance du juge qui a validé le plan de surendettement. …

- Sur les plans que vos créanciers vous envoient. …

- Dans les archives du tribunal de grande instance qui a statué sur le plan de surendettement.

Comment savoir si on est plus ficher à la Banque de France ?

Contacter directement la Banque de France reste le meilleur moyen de savoir si votre interdiction bancaire a été levée. Vous pouvez demander un rendez-vous à la Banque de France, muni de votre pièce personnelle et consulter votre dossier sur place. Il est également possible de se renseigner auprès de la Banque de France par voie postale.

Quand la Banque de France efface les dettes ?

pendant une durée maximale de 7 ans pour un plan de redressement conventionnel ou une mesure imposée par la commission de surendettement ; si aucun nouvel incident n’est constaté pendant la période d’exécution de votre plan ou de votre mesure, votre inscription au FICP sera annulée à l’issue de la période de 5 ans.

Comment se passe la fin d’un plan de surendettement ?

Pour se désinscrire du FICP après règlement de toutes les sommes dues, le bénéficiaire des mesures de surendettement doit présenter à la Banque de France des attestations de paiement intégral des dettes, documents délivrés par les créanciers concernés.

Comment savoir si on est plus ficher à la Banque de France ?

Contacter directement la Banque de France reste le meilleur moyen de savoir si votre interdiction bancaire a été levée. Vous pouvez demander un rendez-vous à la Banque de France, muni de votre pièce personnelle et consulter votre dossier sur place. Il est également possible de se renseigner auprès de la Banque de France par voie postale.

Quelle est la durée d’un surendettement ?

Durée du dossier : 5 ans en cas de plan de redressement personnel. Durée du dossier : 7 ans en cas de remboursement de dettes. Délai plus court en cas de remboursement anticipé

Comment savoir si on a une dette trésor public ?

Comment connaître le montant des dettes à payer au Trésor Public ?

- se déplacer au niveau de la fonction publique de la commune de résidence,

- envoyer une lettre au Trésor,

- effectuer des consultations au niveau de son bordereau.

Comment vérifier si vous avez une dette envers le Trésor public ? Il est possible de vérifier l’état de vos dettes auprès du Trésor public en lui demandant un relevé d’état des amendes et amendes (BSACP). Il y a des pénalités, simples ou majorées, celles qui sont payées et celles qui ne le sont pas.

Comment savoir les dettes qu’on a ?

Vous devez contacter chaque établissement de crédit pour connaître sa situation par courrier recommandé avec accusé de réception, avec une explication de son identité… Le plus simple est de connaître au moins les noms de la banque ou des établissements de crédit à la consommation pour lancer la recherche .

Est-ce que les dettes s’effacent ?

C’est juste une fausse croyance. En effet, votre dette ne disparaît jamais. Il s’agit d’un mythe qui découle du fait que presque toutes vos dettes n’apparaissent plus dans votre dossier de crédit après 7 ans.

Quand une dette devient caduque ?

Ainsi, la dette a été reprise lorsque le créancier n’a pas intenté de poursuite contre le débiteur deux ans après la première échéance impayée par le débiteur.

Comment effacer dette Trésor public ?

Demander un délai de paiement pour payer vos factures Vous pouvez également demander une remise totale ou partielle de votre dette, mais vous devez alors vous adresser directement au créancier qui a émis la facture.

Comment avoir une remise gracieuse ?

Comment puis-je demander un rabais gratuit? Aucun format spécial n’est requis. La demande peut être écrite (par courrier) ou orale (le formulaire de visite doit ensuite être rempli par l’administration fiscale et signé par le demandeur).

Comment rédiger une lettre de remise gracieuse au Trésor public ?

Je ne voulais pas me soustraire à mes obligations fiscales, ce retard est exceptionnel. À l’avenir, je veillerai à payer mes impôts à temps. Par conséquent, j’ai l’honneur de solliciter votre bienveillance afin de m’accorder exceptionnellement une grâce gratuite d’un montant de (la somme de) euros.

Quelles sont les dettes prioritaires ?

Priorité des créanciers Les dettes liées au logement du débiteur (arriérés de loyer, hypothèques impayées) sont systématiquement prioritaires. Elles précèdent les dettes liées aux dépenses courantes et à la vie quotidienne.

Comment appelle-t-on les créanciers prioritaires ? Créancier privilégié : en général Un créancier privilégié est celui qui bénéficie d’une garantie ; il sera payé en priorité sur les autres créanciers ordinaires. Ils sont appelés « créanciers chirographaires ».

Quel est l’ordre de paiement des créanciers ?

L’ordre des créances nées après l’ouverture de la procédure, et donc nécessaires à la réalisation du plan, est réglé « normalement » à l’échéance ; ceux nés avant l’ouverture de la procédure seront conformes aux privilèges accordés au créancier par la loi ou le contrat.

Quels sont les créanciers privilégiés ?

Les créanciers privilégiés sont ceux qui bénéficient de sûretés, d’hypothèques ou de nantissements par exemple, ou ceux à qui la loi donne le privilège de payer. Les créanciers chirographaires sont ceux qui n’ont aucun privilège mais seulement des créances.

Quels sont les types de créanciers ?

Un créancier est une personne à qui il est redevable d’une somme d’argent, d’un service, d’un bien… Il existe deux types de créanciers : privilégiés et chirographaires. Le délai de prescription de la facture émise diffère selon que le débiteur est une entreprise ou une personne physique.

Qui sont les créanciers privilégiés ?

Les créanciers privilégiés sont ceux qui bénéficient de sûretés, d’hypothèques ou de nantissements par exemple, ou ceux à qui la loi donne le privilège de payer. Les créanciers chirographaires sont ceux qui n’ont aucun privilège mais seulement des créances.

Comment savoir si une créance est privilégiée ?

Une créance est une somme d’argent qu’une entreprise doit percevoir auprès d’un de ses clients. On parle de dette privilégiée lorsque la dette utilise le droit de priorité.

Quels sont les types de créanciers ?

Un créancier est une personne à qui il est redevable d’une somme d’argent, d’un service, d’un bien… Il existe deux types de créanciers : privilégiés et chirographaires. Le délai de prescription de la facture émise diffère selon que le débiteur est une entreprise ou une personne physique.

Quand une dette devient caduque ?

Ainsi, la dette a été reprise lorsque le créancier n’a pas intenté de poursuite contre le débiteur deux ans après la première échéance impayée par le débiteur.

Quand la dette expire-t-elle ? Pour les dettes entre particuliers, le délai de prescription est de 5 ans. Si vous avez prêté de l’argent à un ami ou si vous avez vendu un bien à un particulier, vous avez donc 5 ans pour réclamer le montant à compter du jour du prêt ou de la vente.

Comment savoir si une dette est éteinte ?

Un professionnel ne peut plus réclamer le remboursement de vos dettes au bout de 2 ans s’il n’a pas agi contre vous dans ce délai (Art. L. 137-2 du Code de la consommation). On dit alors que les dettes sont « éteintes ».

Comment s’éteint la dette fiscale ?

La prescription signifie qu’en l’absence d’action dans un certain délai, l’administration fiscale perd le droit d’agir envers le débiteur. Autrement dit, il dispose d’un certain délai pour réclamer les sommes dues. Si ce n’est pas le cas, la dette est perdue après cette période.

Est-ce que les dettes s’effacent ?

C’est juste une fausse croyance. En effet, votre dette ne disparaît jamais. Il s’agit d’un mythe qui découle du fait que presque toutes vos dettes n’apparaissent plus dans votre dossier de crédit après 7 ans.

Comment ne plus payer une dette ?

L’annulation de la dette est possible lorsque la situation financière du débiteur ne lui permet pas de rembourser les créanciers, même en plusieurs fois. Cette procédure peut être engagée par l’huissier sur décision de la commission ou de sa propre initiative.

Comment éteindre une dette ?

La créance est éteinte par le paiement. Mais, il peut aussi s’éteindre par une opération, délégation, abandon de créance, procédure spéciale prévue en cas de surendettement, indemnisation, prescription.

Est-ce que une dette s’efface ?

Délai principe de 2 ans… Un expert ne peut plus réclamer l’indemnisation de vos dettes au bout de 2 ans s’il n’a pas agi contre vous pendant ce délai (article L. 137-2 du code des dépenses). On dit alors que les dettes sont « éteintes ».

Comment savoir si sa dette est prescrite ?

La dette est prescrite si le créancier n’a pas intenté d’action en justice contre le débiteur dans les 2 ans suivant la mensualité ou la facture impayée. Pendant cette période, les deux parties ne doivent pas convenir de recourir à la médiation ou à la conciliation.

Comment s’éteint la dette fiscale ?

La dette n’est pas éternelle. Après un certain temps, il s’éteint sur ordonnance. Le recouvrement des créances anciennes ne peut être effectué que pendant ce délai de prescription, qui dépend de la nature de la créance.

Est-ce que les dettes s’effacent ?

C’est juste une fausse croyance. En effet, votre dette ne disparaît jamais. Il s’agit d’un mythe qui découle du fait que presque toutes vos dettes n’apparaissent plus dans votre dossier de crédit après 7 ans.

Sources :