Où trouver mon tableau d’amortissement Cetelem ?

7Quels sont les risques si je ne paie plus mon crédit à la consommation ?

Si vous n’êtes pas en mesure de faire face aux mensualités de remboursement de votre prêt, le prêteur peut exiger le remboursement immédiat du capital restant, avec les intérêts dus. Lire aussi : Comment eviter de payer une soulte ?. Il peut également vous réclamer une indemnisation pour couvrir le préjudice qu’il a subi.

Comment faire défaut sur vos crédits à la consommation ? Je n’arrive plus à rembourser mes crédits : Renégociez vos crédits En cas de problème dans le remboursement de votre crédit, vous pouvez demander de reporter temporairement le paiement de vos mensualités sans annuler le prélèvement. Ces mensualités seront alors reportées à la fin de votre prêt.

Comment se débarrasser d’un prêt ?

Il s’agit de faire appel à un organisme spécialisé (banque, établissements financiers, etc.) pour regrouper tous ses crédits en un seul, afin de n’avoir qu’une seule mensualité à rembourser chaque mois. Ceci pourrez vous intéresser : Quand Faut-il faire un rachat de crédit ?. Le rachat permet de niveler les sommes dues et de simplifier les remboursements.

Comment se retirer d’un prêt en commun ?

Pour demander la séparation de votre hypothèque, vous devez envoyer une lettre recommandée à votre banque pour accuser réception. Cette lettre doit comporter les informations essentielles telles que : Adresses de prêt (date de signature de l’offre de prêt, échéance du prêt)

Est-il intéressant de solder un crédit consommation ?

Dans la plupart des cas, économiser ces frais sera plus avantageux que les PRA ou IRA qui s’appliquent à votre remboursement anticipé. De plus, si vous envisagez de contracter un nouveau crédit à la consommation à court ou moyen terme, il est toujours préférable de rembourser votre précédent crédit. A voir aussi : Banque qui fait rachat de credit.

Quand rembourser un crédit par anticipation ?

Oui, vous pouvez rembourser une partie ou la totalité de votre crédit immobilier par anticipation, c’est-à-dire avant la fin du contrat de prêt. Cependant, votre contrat de prêt peut vous imposer des conditions. Ces conditions dépendent de la date de signature de votre contrat de prêt.

Comment clôturer un crédit à la consommation ?

COMMENT REMBOURSER VOTRE CRÉDIT CONSO EN ANTICIPATION Evidemment : vous n’avez pas à vous justifier ni à donner de motif valable à l’établissement prêteur, il vous suffit d’envoyer une lettre type d’accusé de réception précisant le montant que vous souhaitez rembourser par anticipation .

Quel est le délai de prescription d’un crédit à la consommation ?

Avant la réforme de 2008, le délai de prescription des crédits à la consommation impayés était de trente ans. La nouvelle loi a réduit cette période à seulement cinq ans afin de protéger les consommateurs. A noter que le délai de prescription pour les commerçants, qui était fixé à dix ans, a également été réduit à cinq ans.

Comment savoir si la dette est prescrite ?

Une dette est prescrite si le créancier n’a pas intenté d’action en justice contre le débiteur dans les 2 ans suivant la mensualité ou la facture impayée. Pendant cette période, les deux parties ne doivent pas non plus avoir convenu de recourir à la médiation ou à la conciliation.

Quel est le délai de prescription d’une dette ?

De un à deux ans Le délai de prescription d’un an s’applique aux factures de téléphone et d’accès Internet impayées. Les opérateurs ne peuvent plus les réclamer après 12 mois. Dans d’autres cas, un professionnel dispose de deux ans pour réclamer une créance à un particulier.

C’est quoi un virement express ?

Définition. Le paiement instantané ou paiement immédiat est un nouveau service bancaire qui permet aux particuliers et aux entreprises d’effectuer un virement SEPA en 10 secondes, qui sera crédité immédiatement (24 heures sur 24, 7 jours sur 7).

Quel est le transfert instantané maximum ? Le montant du virement instantané SEPA est plafonné à 15 000 euros par transaction (réglementation européenne). Mais toutes les banques peuvent fixer des montants inférieurs. Boursorama plafonne les transferts instantanés à 500 €.

Quelle banque accepte les virements instantané ?

Quelles sont les banques qui proposent le virement instantané ?

- Banque Boursorama ��

- Bonjour Banque.

- Fortuneo.

- Monabanq.

- Société Générale.

- BNP Paribas.

- Caisse d’épargne.

- La Banque populaire.

Comment faire un virement instantané vers une autre banque ?

Pour effectuer un virement instantané, rendez-vous dans votre espace client et sélectionnez l’option virement instantané. Le virement s’effectue en moins de 10 secondes entre les deux comptes. Cette fonctionnalité est disponible 24h/24 et 7j/7 et son prix varie selon les banques.

Quelle banque virement instantané Belgique ?

Seize banques belges traiteront immédiatement les virements : Argenta, Banque de Kremer, Banc J. Van Breda & C°, Nagelmackers, Belfius, BNP Paribas Fortis, CBC, CPH, Crelan, Europabank, Fintro, Hello bank!, ING Belgium, KBC Bank , KBC Bruxelles, banque vdk.

Est-ce que les virements instantanés sont payants ?

Depuis le 1er juin 2022, dans les banques qui proposent le service, l’émission de virements instantanés est généralement payable et facturée entre 0,50 et 10 euros (0,94 euros en moyenne). Lorsque la commande est passée par l’intermédiaire d’un conseiller, par téléphone ou en agence, ce prix peut monter jusqu’à 14 euros.

Est-ce que le virement instantané est payant ?

Dans la grande majorité des banques, le virement bancaire classique est désormais une opération gratuite s’il est effectué en ligne. A l’inverse, le transfert immédiat est toujours dû.

Quelle est le montant maximum d’un virement instantané ?

Le montant du virement instantané SEPA est plafonné à 15 000 euros par transaction (réglementation européenne). Mais toutes les banques peuvent fixer des montants inférieurs.

Quelle différence entre virement immédiat et instantané ?

La différence est dans le temps d’exécution ! Explications. Le transfert instantané* vous permet de transférer de l’argent instantanément aux personnes de votre choix. Une fois votre ordre de virement vérifié, le compte de votre destinataire sera crédité dans les 10 secondes maximum.

Quand recevoir un virement instantané ?

Vous pouvez désormais effectuer des virements bancaires en quelques secondes. Et les fonds transférés sont disponibles immédiatement, sans avoir à attendre 24 à 72 heures. Mais ce virement ou paiement instantané est facturé en moyenne 1 euro par les banques qui le proposent.

Qui peut faire un virement instantané ?

Fonctionnement de l’Instant Payment Les virements peuvent être effectués entre particuliers, entre un particulier et un commerçant, entre entreprises ou encore avec une administration ou un service public. Techniquement, l’Instant Payment est possible grâce à une plateforme de traitement des flux de paiement interbancaire.

Comment faire geler un crédit ?

Il vous suffit d’adresser un courrier à votre banque un mois ou deux avant la date de report souhaitée. Il existe deux mécanismes de report d’échéances : le report partiel : l’emprunteur arrête de rembourser le capital pendant une durée définie, mais continue de rembourser les intérêts.

Comment faire un dossier de crédit ? Un rapport de solvabilité peut être demandé à la banque prêteuse, ce qu’elle ne peut raisonnablement refuser. Il s’écoule généralement un mois entre la demande auprès de votre banquier et la mise en œuvre effective du report.

Est-il possible de geler un crédit ?

La suspension d’un prêt est possible, selon les contrats, pour un ou plusieurs mois. Les prêts immobiliers tels que les prêts à taux fixes, révisables ou mixtes peuvent s’appliquer. Dans certains cas, il existe également des prêts flexibles.

Comment faire pour suspendre un crédit immobilier ?

Suspendre un crédit immobilier : comment faire ?

- report partiel : durant cette période, vous ne rembourserez que les intérêts dus. …

- report total d’échéance : dans le cas d’un report total, vous ne remboursez ni les intérêts ni le capital mais uniquement l’assurance prêt immobilier pendant la période de report.

C’est quoi le report de crédit ?

Le report d’échéance consiste à reporter, d’un mois ou plus, le remboursement d’un crédit en attente. L’opération peut être nécessaire en cas de difficultés financières passagères ou permanentes. L’ensemble du délai doit être utilisé avec beaucoup de précautions, car il est coûteux.

Comment faire une suspension de crédit ?

Afin d’éviter cette situation, le premier réflexe des emprunteurs sera de demander un moratoire (reportant ainsi le paiement des mensualités) de leur crédit immobilier sur une durée de un à plusieurs mois, jusqu’à la vente du bien initial.

Comment faire quand on ne peut plus payer son crédit ?

Que faire quand on ne peut plus rembourser son crédit ?

- Suspendre le remboursement de son crédit.

- Trouver une solution amiable.

- Choisissez l’étalement de la dette.

- Demander le délai de grâce au tribunal de district.

- Consolider tous ses prêts.

Comment suspendre crédit immobilier crédit Agricole ?

Grâce aux options prévues au contrat, il offre la possibilité de : Suspendre le remboursement de ses mensualités jusqu’à 6 mois ou réduire de moitié le montant de ses mensualités jusqu’à un an, une ou plusieurs fois travailler pendant la durée de vie du prêt.

Comment rembourser par anticipation un crédit renouvelable ?

Remboursement anticipé partiel d’un crédit renouvelable L’emprunteur peut choisir de rembourser une partie de son crédit renouvelable. Pour rembourser en partie le crédit, donnez le montant souhaité à l’organisme financier par chèque ou ordre de virement.

Comment se débarrasser du crédit renouvelable ? Le crédit renouvelable ne peut plus être utilisé. L’emprunteur doit interroger l’emprunteur sur sa volonté, ou non, de résilier le contrat. Afin de lever la suspension, l’emprunteur doit se manifester (en renvoyant un document daté et signé) au plus tard 20 jours avant la date d’expiration du contrat.

Comment procéder à un remboursement anticipé ?

Vous devez demander un remboursement anticipé auprès de la banque. Vous devez faire cette demande par écrit et l’envoyer ensuite à la banque. la loi ne prévoit pas de délai minimum pour faire votre demande auprès de la banque. La réponse de la banque dépend de la date de publication de l’offre de prêt que vous avez reçue.

Est-il plus intéressant de rembourser un prêt par anticipation ?

Rembourser un prêt immobilier par anticipation est souvent une tactique avantageuse pour l’emprunteur, surtout lorsqu’il reste encore de nombreuses échéances à respecter. Dès lors, il est bien plus intéressant de réaliser cette opération financière dans les meilleurs délais si l’emprunteur en a la possibilité.

Quand rembourser en anticipé ?

Le remboursement anticipé est total lorsque vous remboursez la totalité du capital restant dû, en cas de vente du bien ou de renégociation du crédit par exemple. Le remboursement anticipé est partiel lorsqu’il porte sur une partie des sommes dues, par exemple en cas de rentrée d’argent exceptionnelle.

Est-il intéressant de rembourser un prêt à la consommation par anticipation ?

Suite à un héritage, un gain, une prime ou encore une augmentation de salaire, cela vaut toujours la peine de rembourser par anticipation son crédit à la consommation. En effet, en payant ce dernier, vous réduisez le montant des intérêts dus, la durée, ou encore le montant des mensualités.

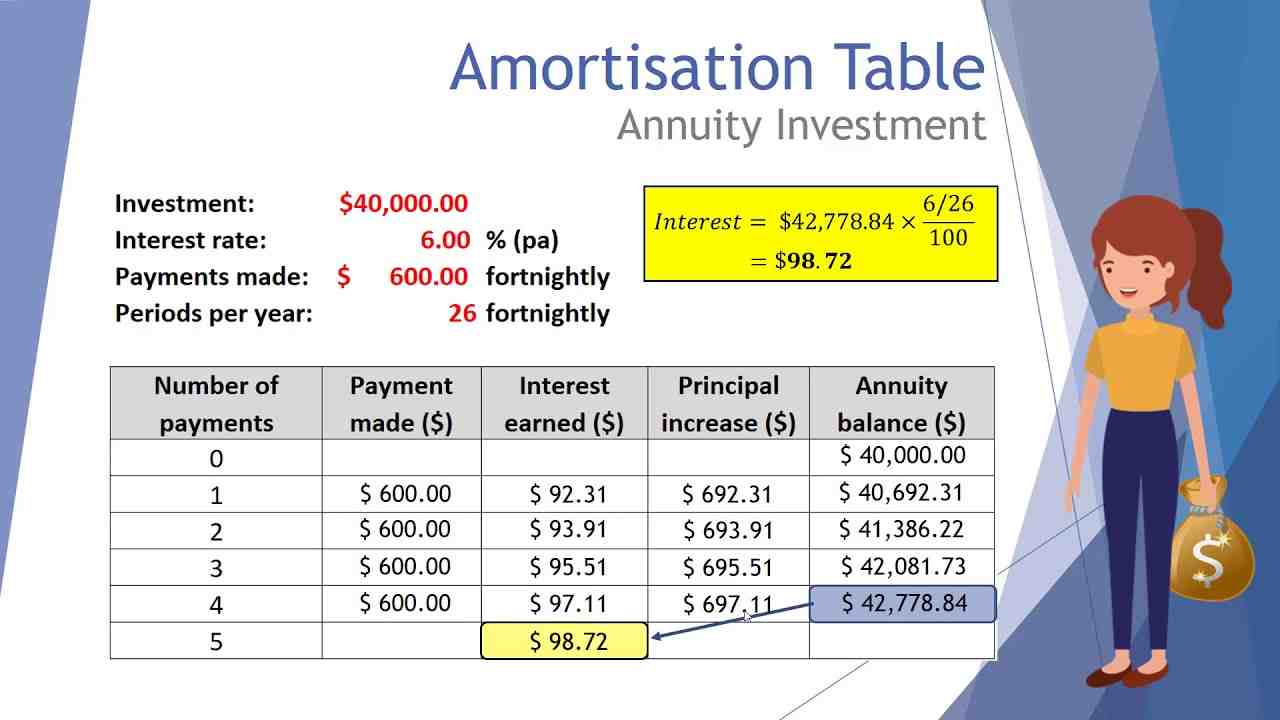

Comment calculer le remboursement anticipé d’un prêt à la consommation ?

Si le prépaiement est effectué :

- moins d’un an avant la fin du prêt : l’indemnité ne peut excéder 0,5 % du montant du prêt sous réserve de remboursement anticipé ;

- plus d’un an avant la fin du prêt : l’indemnité ne peut excéder 1% du montant du prêt sous réserve de remboursement anticipé.

Est-il plus intéressant de rembourser un prêt par anticipation ?

Rembourser un prêt immobilier par anticipation est souvent une tactique avantageuse pour l’emprunteur, surtout lorsqu’il reste encore de nombreuses échéances à respecter. Dès lors, il est bien plus intéressant de réaliser cette opération financière dans les meilleurs délais si l’emprunteur en a la possibilité.

Quel frais pour remboursement anticipé ?

Les frais de remboursement anticipé sont prévus dans les contrats de prêt et équivalent à 3% du montant du capital restant ou 6 mois d’intérêts sur le prêt en capital remboursés au taux moyen du prêt.

Quels sont les frais pour un remboursement anticipé ?

Pénalités

- le montant de 6 mois d’intérêts sur le capital remboursé par anticipation au taux moyen des prêts.

- et 3% du capital restant avant le remboursement anticipé.

Comment calculer le remboursement anticipé ?

Comment sont calculés les acomptes ? Le montant de l’IRA peut être calculé de 2 manières : 6 mois d’intérêts, soit 3% du capital restant dû. Vous serez facturé le plus bas de ces deux montants. Lors de la souscription de votre prêt, vous pouvez négocier une clause d’exclusion IRA.

Comment faire pour convaincre son banquier pour un prêt immobilier ?

Si vous souhaitez convaincre votre banque de vous accorder un prêt immobilier, votre allocation de subsistance ne doit pas être trop faible. Votre taux d’endettement ne doit en aucun cas dépasser 33 % de vos revenus. C’est la règle utilisée par toute institution bancaire.

Comment séduire un banquier ? Les 5 règles d’or pour séduire votre banquier

- Règle n°1 : Faire preuve de cohérence et de crédibilité Pour être convaincant, il faut d’abord être convaincu……

- Règle n°2 : Visez droit. …

- Règle numéro 3 : Venez avec…

- Règle numéro 4 : Faites attention à l’apport personnel et aux garanties. …

- Règle #5 : Faites votre liste de contrôle.

Quels sont les motifs de refus de prêt immobilier ?

Quels sont les motifs de refus d’un crédit immobilier ? Votre situation professionnelle n’est pas stable, la gestion de votre budget présente des risques, votre capacité d’endettement est trop faible… Heureusement, certaines institutions ont des conditions de prêt plus souples.

Comment se présente un refus de prêt immobilier ?

Lorsque la banque rejette la demande de prêt, elle envoie une lettre de rejet au demandeur. La banque n’est pas tenue de justifier son refus, bien qu’elle indique généralement le motif principal ayant conduit à une réponse négative à la demande de l’acheteur.

Quels sont les motifs de refus de crédit ?

Il y a plusieurs raisons à cela (trop de prêts en cours, des événements de paiement antérieurs, une situation financière trop fragile…). Pour tenter d’y remédier, jouez la compétition et vérifiez s’il existe une carte à votre nom dans le FICP. Pensez aussi au rachat de crédit et à la subrogation d’assurance.

Sources :